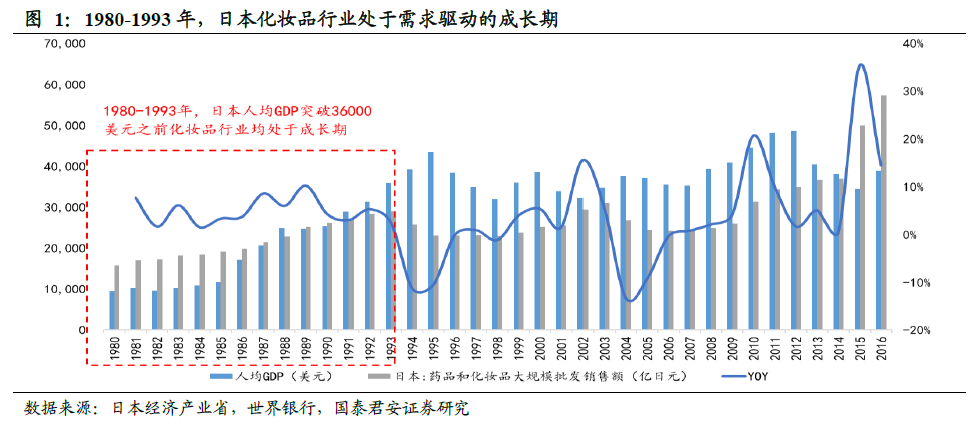

化妝品消費和消費水平以及經濟周期具有較強的相關性,國內化妝品行業迎來黃金時代。不同于一般的物質性需求,化妝品消費是經濟發展到一定階段,人們滿足了基本的生存需求以后,開始追求美麗和享受而逐漸產生的需求。根據日本經驗,1980-1993 年日本經濟快速發展,人均GDP 從9416 美元提升至35867 美元,期間化妝品消費持續增長,直到90 年代中后期,日本經濟陷入滯漲,人均GDP 進入徘徊期,化妝品消費才開始出現階段性萎縮。反觀中國,2000 年我國GDP 總量首次突破1 萬億美元,人均GDP 首次突破1200 美元,此后人均GDP 始終保持較快增長,而化妝品行業也是從2000 年起進入了快速成長期,化妝品限額以上零售額近10 年復合增速18%,2017 年達2514 億元。2017年中國人均GDP 為9455 美元,剛好接近日本1980 年的發展水平,參考日本經驗,隨著我國經濟持續增長和居民消費水平提升,化妝品消費有望迎來黃金時代。

核心消費人群擴容和人均消費增長有望促進化妝品行業持續快速增長。根據日本知名化妝品集團資生堂的研究,2011 年中國使用化妝品的人數已經達到1.3 億人,超過了日本的5600 萬人,而到2020 年中國核心化妝品消費人數有望增加到3.3 億人,年復合增速11%。而從人均消費水平看,根據歐睿咨詢數據,中國護膚品人均消費額僅18 美元/年,遠低于日韓100+美元/年的水平,也低于歐美40 美元/年左右的消費水平,對比發達國家人均消費水平仍有1.5-5 倍的提升空間。

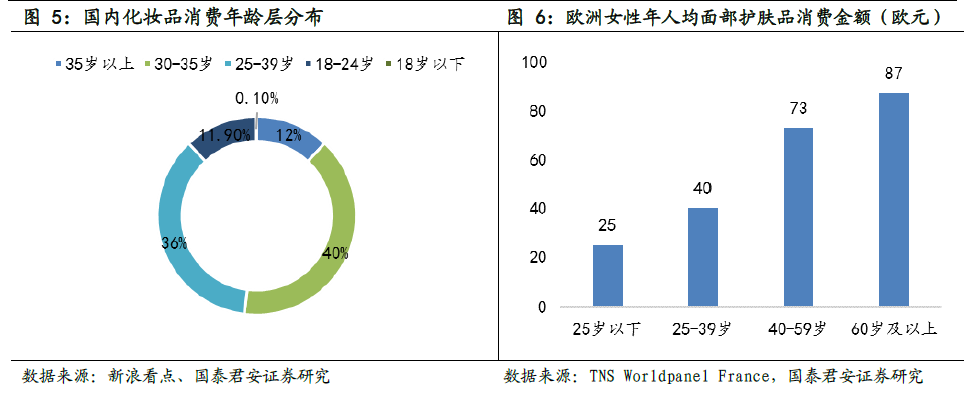

護膚品市場占比高,人口結構變化孕育發展機遇。從國內化妝品市場結構來看,護膚品、護發產品、口腔護理產品、沐浴用品和彩妝是前五大品類,合計貢獻了90%的市場銷售額。2016 年我國護膚品市場規模為1693 億元,占化妝品整體市場 51%的份額,是占比最高的品類。然而,目前國內護膚品消費者的人口結構和消費習慣與發達國家相比存在很大差異,國內化妝品消費的主流人群為18-35 歲的年輕女性,后隨著年齡步入中老年,人均護膚品支出迅速衰減。根據TNS WorldpanelEurope 的調查,歐洲40-59 歲的女性對面部護膚品消費金額接近25-39歲女性的兩倍,60 歲以上的女性貢獻了34%的面部護膚品消費額,這反映了發達國家女性隨著年齡增長護膚品支出相應提升。未來國內這一現象有望出現改觀,因為目前國內25-39 歲的青年女性成長于上世紀80年代改革開放以后,是經歷了完整的化妝品教育的一代,與上世紀60年代以前的消費者在經濟實力和消費習慣方面都有明顯差異,隨著她們的年齡增長和收入增加,化妝品消費升級趨勢將非常明顯,消費曲線也將隨之發生改變,屆時成熟女性甚至老年女性將成為拉動護膚品消費尤其是抗衰老護膚品消費的主力軍。

彩妝市場滲透率低,極具增長潛力。根據歐睿咨詢統計,2016 年我國彩妝市場規模為283 億元,僅占化妝品整體市場8.3%的份額,2012 年-2015 年我國彩妝市場的年均復合增長率為11.4%,快于行業整體7.2%的增速。而在美歐、日本等成熟市場,彩妝消費的占比平均為20%左右,未來國內彩妝消費有望加速增長。

面膜是護膚品中增速較快的細分領域。據歐睿咨詢統計,2016 年我國面膜市場容量為181 億元,占護膚品整體市場10.7%的份額。2011-2016年面膜市場年均復合增長率達到15.5%,增速為化妝品市場整體增速2倍以上。根據歐睿咨詢預測,2021 年我國面膜市場容量將達280 億元。