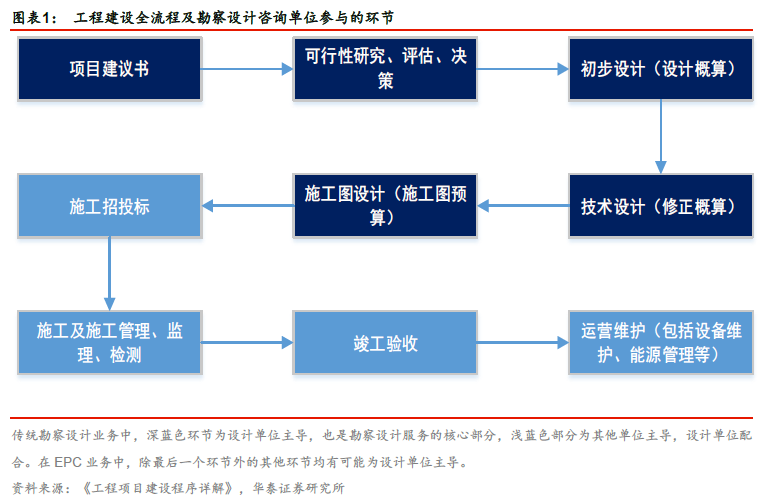

處于產業鏈前段,對應下游行業眾多。傳統工程勘察設計行業處于工程建設產業鏈前端,其產品是能夠指導工程項目實施的設計方案與文件,并在工程實施過程中提供配套服務。按照《建設工程勘察設計管理條例》的定義,工程勘察指根據建設工程的要求,查明、分析、評價建設場地的地質地理環境特征和巖土工程條件,編制建設工程勘察文件的活動;工程設計指根據建設工程的要求,對建設工程所需的技術、經濟、資源、環境等條件進行綜合分析、論證,編制建設工程設計文件的活動。總結來看,工程勘察設計的主要工作處于建設項目前端,其開始于項目立項,最終形成的產品是能夠指導項目實施的設計文件(方案),并且需要在項目實施過程中根據設計文件進行配套服務(招投標、驗收等)。按照行業一般慣例,單純的勘察設計項目在完成施工圖設計后能夠收回合同價款的85%-90%,其余10%-15%在完成項目施工竣工配合工作后收回。

我國較為細分的行業監管體制將傳統工程勘察設計領域劃分為21 個大類子行業及若干專業子行業,分工高度專業化是我國設計行業與國際同行間的主要差異之一,07 年3 月后綜合甲級資質的出現使跨行業、全流程大型設計院的出現成為可能。工程建設涉及國民經濟各個部門,歷史上我國各類專業工程由不同監管部門監管,在此基礎上,勘察設計行業形成了21 個行業資質,其服務對象涵蓋上游原材料與能源、中游建筑業與制造業以及下游消費與服務等多個領域。歷史上分工的高度專業化是我國勘察設計行業與國際同行之間的顯著差異之一,我們認為也是阻礙勘察設計企業規模快速持續擴張的原因之一。2007年3 月修訂的《工程設計資質標準》為促進設計企業跨領域、EPC 與工程管理業務的發展,開始對符合條件的設計院授予設計綜合甲級資質,并允許其在資質允許范圍內承接施工總承包業務,我們認為這次資質修訂為跨行業、全流程大型設計院的出現提供了制度條件。

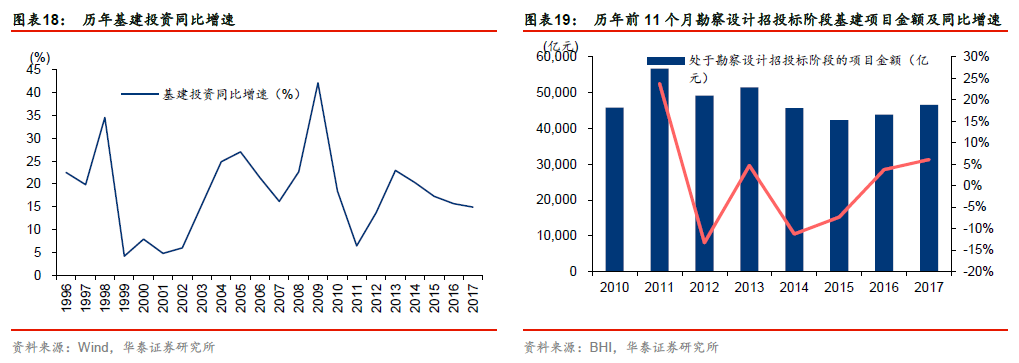

四大業務板塊總承包占比最大,各板塊需求驅動因素不同。2016 年行業總營收突破3 萬億元,同比增速基本回到高峰時期水平,行業傳統四大業務類型營收占比呈下降趨勢。2016 年全國21983 家勘察設計企業總計實現營業收入3.33萬億元,同比增長23%。勘察設計行業總營收在2011-2014 年期間同比增速基本保持在25%以上,2015 年增速下降至0,但2016 年行業營收增速又回到了較高水平。傳統勘察設計行業主要包含勘察、設計、技術管理服務和總承包四大業務類型,四大業務在2012年之前占整個行業總營收的比重均在85%以上,但2013 年之后出現明顯下降,我們判斷主要有兩個原因:1)行業內部分公司擁有施工業務,2013 年收入重分類后單獨的施工業務與總承包業務分別統計,如2015 年行業總承包營收0.95 萬億元,而施工業務營收1.14萬億元,占全行業營收比重42%;2)行業內公司其他業務占比有所上升。根據上市公司定期報告,目前已上市的設計企業主營業務仍然集中于傳統四大板塊,因此我們下文的分析主要集中于傳統四大業務板塊。

勘察設計業務歷年營收與完成合同額較為接近,技術服務與總承包業務過去5 年完成合同額總體明顯大于營業收入。2016 年四大板塊按上述順序完成營業收入分別為833/3611/432/10784 億元,同比增速分別為12%/7%/15%/14%,完成合同額分別為734/3543/486/13856 億元,同比增長13%/16%/1%/8%。勘察和設計業務每年完成合同額與營收的差值在歷史上保持在較小的水平,我們認為反映了勘察設計業務較快的收入確認周期。而技術服務和總承包業務在絕大多數年份中完成合同額均明顯高于營業收入,我們判斷主要與二者處于項目建設階段,收入確認方式與施工業務類似,收入結轉周期較長有關。

2016 年勘察、設計、技術服務與總承包四大子板塊完成合同額占四塊業務總和比重分別為3.9%,19.0%,2.6%和74.4%,總承包占比提升是近年來行業最主要的變化趨勢。2008年前住建部對勘察設計行業的統計口徑中并不包含總承包,但2008 年之后將其包含在內。由圖9 可以看出,08 年以來總承包一直是勘察設計四大業務中占比最大的,且其在08 年至16 年間占比仍在震蕩提高。與之相對比,勘察、設計和技術服務業務合同產值占比呈逐年下降趨勢,其中設計業務占比下降較為明顯。我們認為總承包業務比重的逐步增加與我國建筑行業推行總承包管理制度的不斷普及有關。