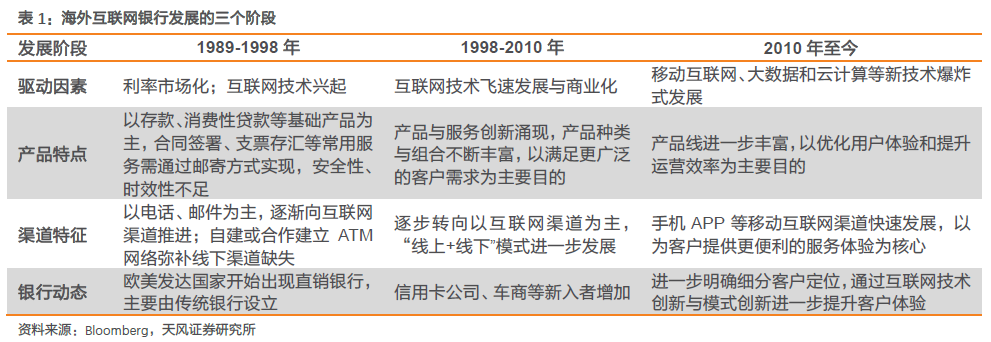

1989-1998年:萌芽階段,應運而生。20世紀70年代以來,歐美各國相繼完成利率市場化,銀行業利差空間收窄,競爭加劇;20世紀90年代,互聯網技術快速發展,大量傳統銀行開始通過網上銀行、電話銀行服務來降低成本,純粹的直銷銀行亦應運而生。1989年10月,英國的米特蘭銀行創辦了全球第一家直銷銀行First Direct,它通過位于英國利茲市的呼叫中心提供24小時服務。First Direct在推出不到兩年后便獲得10萬用戶,于1994年開始盈利。此后,直銷銀行在歐美發達國家相繼涌現。

1998-2010年:技術爆炸,創新突破。自20世紀90年代末以來,互聯網技術爆炸推動了直銷行直銷銀行存款總額直銷銀行存款市場份額統銀行以外,租賃公司、信用卡公司、車商等機構開始憑借自身的業務數據積累進入市場。在這一階段,受益于互聯網技術的普及與商業化,直銷渠道開始由原來的電話、郵件渠道轉向互聯網渠道,同時各直銷銀行開始通過母公司的物理網點渠道或自己開辟的線下門店渠道來彌補物理網點缺失,從而提高品牌信任度與覆蓋程度。

2010年至今:技術升級,體驗優化2008年金融危機后,銀行業從危機中逐步恢復,直銷銀行則更具活力,據波士頓咨詢統計,危機后美國直銷銀行的ROE顯著高于行業水平,2012年美國銀行業的ROE為8.7%,而直銷銀行則達到11.4%。與此同時,移動互聯網、大數據和云計算等新技術爆炸式發展背景下,互聯網銀行進入了新的發展階段。