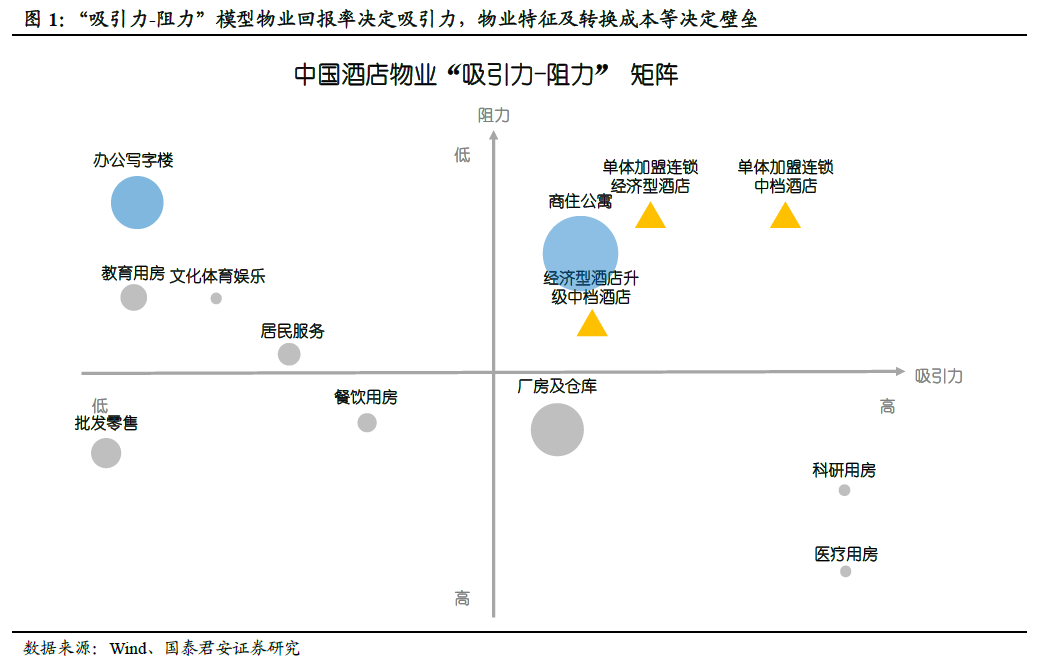

我們構建酒店物業供給的吸引力及阻力矩陣(商業地段、物業特性、盈利能力),作為分析未來酒店行業供給增長的框架。吸引力本質來自于物業所屬業態的盈利能力及投資回報率(不同情況下具體指標有所區別),而阻力主要來自于進入壁壘(如:物業特性與酒店物業契合程度)、轉換成本(包括改造所需時間、管理能力遷移難易程度等因素)。

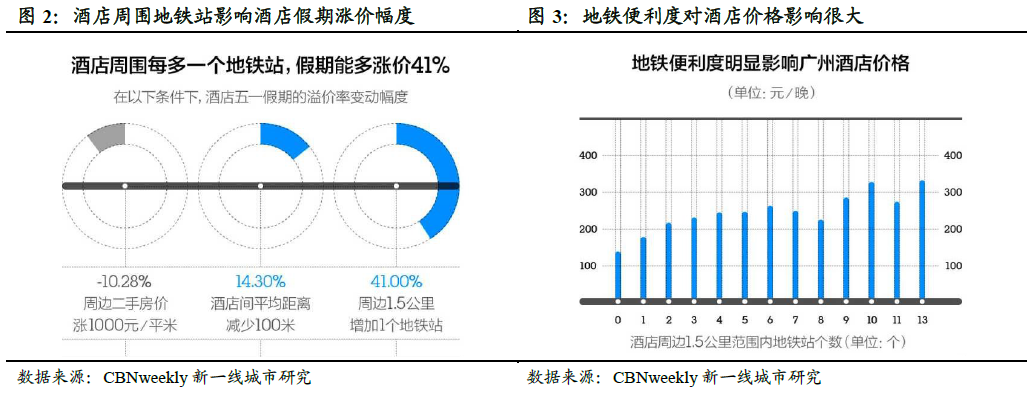

地段是酒店物業選址的首要考慮要素,將直接影響酒店盈利能力。酒店選址通過影響收入端的酒店定價、出租率以及成本端的租金、營運成本等影響酒店的盈利能力,投資回報率。國內酒店主要客源為國內差旅、商務、會務及旅游、休閑,選址需要以便捷、舒適經濟為出發點,并考慮長期發展。在選址基礎上,交通條件、市政規劃、法律風險、物業條件以及周邊酒店分布也是重要參考。

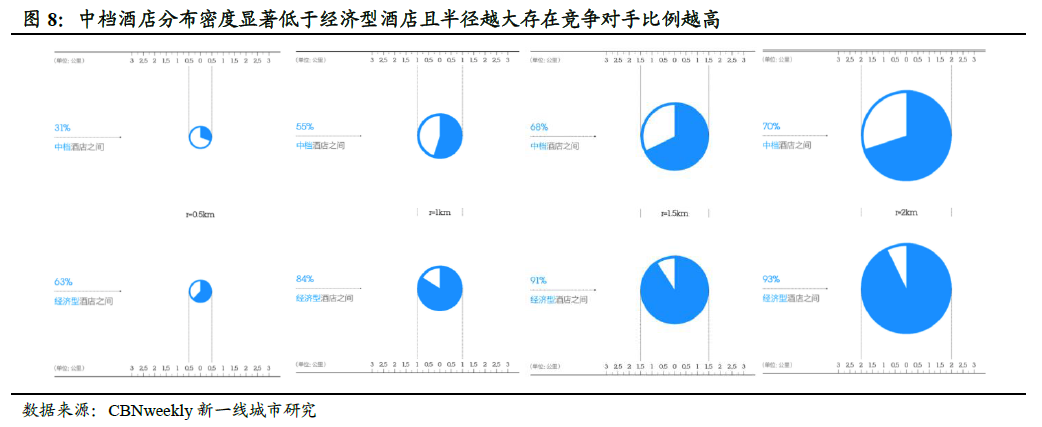

目光前瞻的大集團具備先發優勢。中高檔酒店需要更好的商業地段,且分布密度更低。大酒店集團領先于市場進行布局,先發優勢明顯。我們以華住酒店為例,參考《第一財經周刊》新一線城市研究對全國11 個酒店集團旗下5,869 家經濟型酒店及813 家中檔酒店的門店布局的數據分析,我們發現旗下中檔酒店集中分布在更加核心的人民廣場、靜安寺、城隍廟以及陸家嘴。

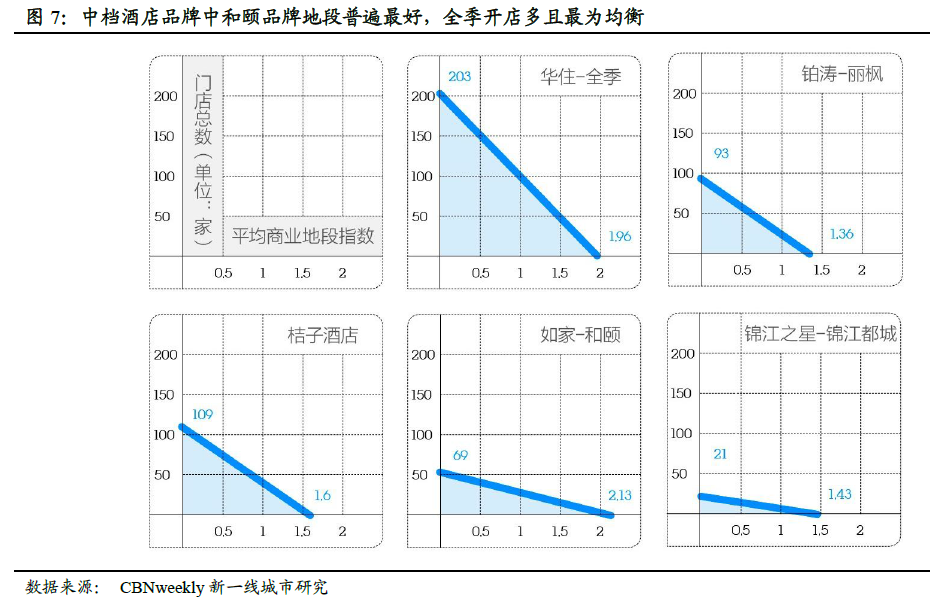

房間結構是酒店對物業特性要求的核心要素。酒店外立面特性、房間結構(包括房間數和房間大小)等因素也是進行酒店物業選擇時的重要考慮指標。不同等級酒店對酒店物業具體需求從高星級到底經濟型依次降低:一般四、五星級酒店要求房間大小為40-50 平米以上,房間數普遍在200 間以上;中檔酒店房間數一般在30-40 平,房間數150-200 間;經濟型酒店房間大小為20-30 平,房間數在100-150 間區間。

大部分業態因為進入壁壘原因很難轉化為酒店物業。目前除商住公寓物業吸引力較高進入壁壘方面較低外,其他物業業態都因存在物業吸引力不足或物業改造壁壘高的問題,由此導致在我們的模型體系下,真正適合改造成酒店物業的業態較少。