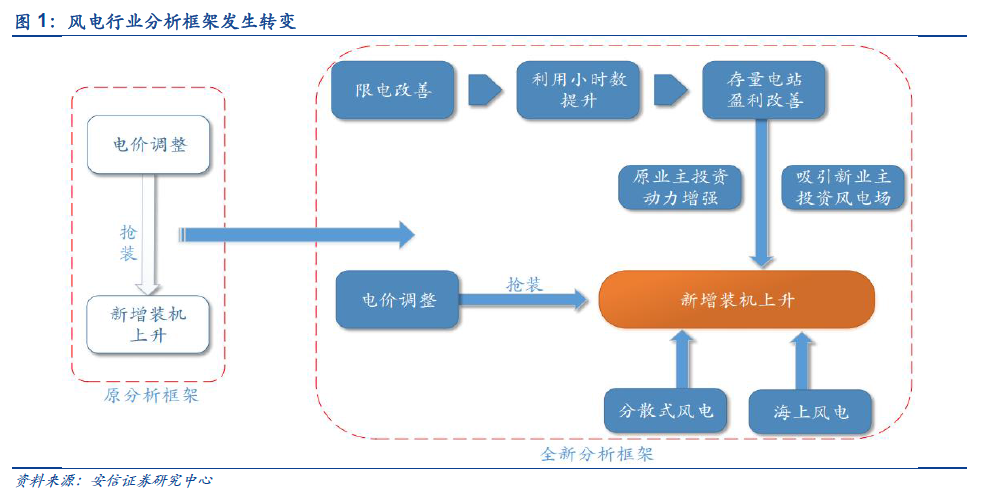

思考:風電行業進入發展新周期。與光伏等其他新能源一樣,風電也是靠補貼驅動發展起來的。過去每次調整電價均會引發行業搶裝,搶裝過后行業需求往往就會萎縮,因此,過去的分析框架只需緊盯電價調整政策即可。但隨著搶裝效應的逐漸弱化,以前的這套分析框架已經不適用,對此,我們針對風電行業發展現狀重新提出一套全新的分析框架,我們認為,首先,電價調整政策依然會影響行業搶裝需求,只是模式相比以前出現了變化;其次,影響行業需求的核心要素是限電問題的改善帶來利用小時數提升,從而改善企業存量電站的盈利能力,繼而增強原業主投資動力,同時吸引新業主投資風電場;最后,分散式風電與海上風電也是推動行業需求增長的重要力量。

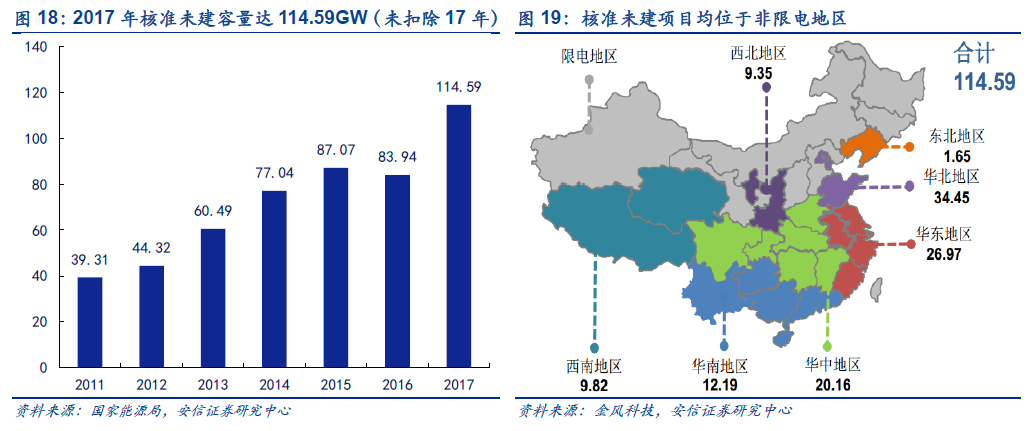

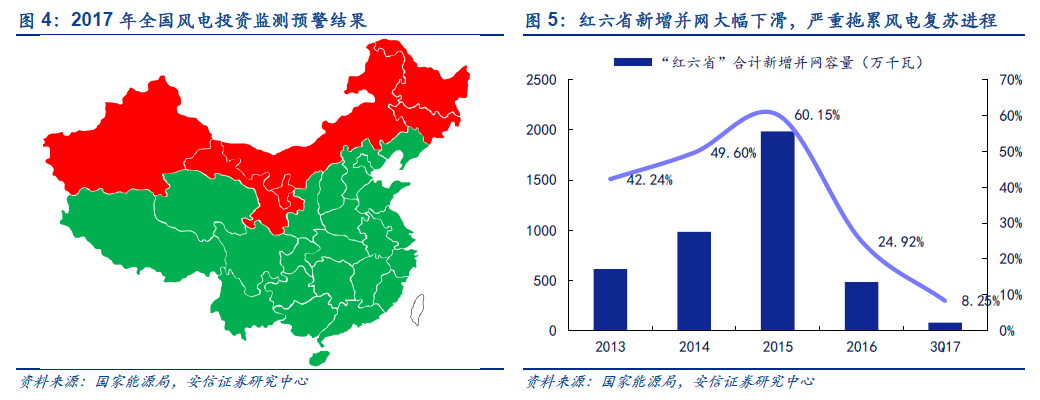

2018-2020行業裝機復合增速有望達35%。先說結論,基于以上分析框架及以下核心假設條件:1)“紅六省”逐步有序放開;2)棄風率不會反彈且穩步下降;3)在電價下調的約束條件下,當前核準未建的項目在2018-2020年陸續開工并網;4)分散式風電在政策的推動下,開始貢獻可觀增量,我們預計2018-2020年行業裝機分別為28GW、35GW、44GW,逐年增速預計分別為56%,26%,25%。

連續萎縮兩年,風電行業需求有望迎來反轉。搶裝與電價調整新機制使得2016/2017年新增裝機持續下滑。當前風電采取的是標桿上網電價的補貼模式,由于度電成本短時間內難以快速降低,因此,標桿上網電價的下調對風電運營商來說至關重要,運營商往往會趕在并網節點前搶裝,打亂原有裝機節奏,比如,2015年受標桿上網電價下調影響,全年新增吊裝32.97GW,同比增長66.41%。