在傳媒板塊整體業績增速放緩的背景下,游戲、營銷等細分行業仍有亮點。游戲板塊受益于手游行業景氣度高,板塊業績增長良好:游戲板塊2017 年前三季度營收達533.09 億元,同比增長32.74%;歸屬凈利潤為124.14 億元,同比增長39.41%。營銷服務板塊2017 年前三季度營收達674.99 億元,同比增長20.91%;實現歸屬凈利潤68.47 億元,同比增長9.78%。營銷服務板塊業績主要受到行業龍頭分眾傳媒的內生增長拉動:分眾傳媒貢獻了營銷服務板塊57.20%的業績,2017 年前三季度歸屬凈利潤同比增長24.45%。

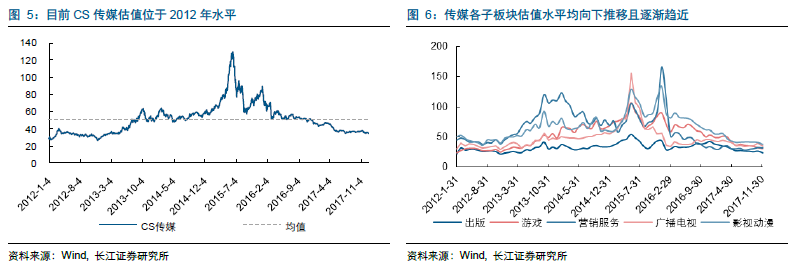

板塊估值下沉,泡沫逐漸擠出。伴隨著2014 年、2015 年傳媒行業政策寬松、并購重組高潮以及移動互聯網興起對傳統傳媒行業商業模式的顛覆,傳媒行業板塊估值水平快速推高,于2015 年6 月達到頂峰,2015 年7 月后估值迅速下滑,2016 年以來,隨著傳媒行業政策收緊等因素影響,傳媒板塊估值泡沫逐漸擠出,估值進入下行通道。2017 年12 月26 日傳媒行業PE(歷史TTM,整體法)為34.46,已經位于2012 年估值水平。

行情連續兩年回調,基金持倉占比下滑。年初至12 月26 日,滬深300 指數上漲22.46%,上證綜指上漲6.52%,中信傳媒板塊累計下跌20.85%,跌幅位于所有中信行業分類中第二,傳媒板塊已連續兩年大幅回調。統計中國全部公募基金投資于文化、體育和娛樂行業的市值及占總投資市值的占比,2015 年持倉市值達到頂峰567.46 億元,持倉占比達2.32%。伴隨傳媒行情回調,基金持有文化、體育和娛樂相關行業市值及占比不斷下滑,2017 年三季度占比僅為1.01%。

高質量內容產出拉動用戶付費,驅動商業變現新周期。文化傳媒行業大發展的近10 年,國內用戶越來越認同高質量內容,無論是游戲、影視、綜藝、直播等各個內容領域,高質量內容的產出和內容的工業化生產能力將成為未來傳媒內容公司比拼的最重要要素。未來用戶付費將在影視、音樂、圖片、閱讀、知識等領域全面爆發,游戲行業的付費也將繼續深化,驅動互聯網商業變現從游戲、電商、廣告向全面付費時代邁進。我們認為,具備穩定且高質量內容產出的平臺、公司或個體將持續受益于付費時代的巨大浪潮。

2017 年我國手游收入增速42%,超過市場預期,主要原因在于頭部游戲流水的爆發。2017 年我國手游總收入1161.2 億,同比增速42%,4 個季度收入分別為275 億,286億,306 億,294 億,其中2017Q4 季度環比首次下滑,主要原因在于2017Q4《王者榮耀》在“吃雞”手游的影響下用戶和活躍度較上個季度相比均有所下降。2017 手游整體收入增速超過市場預期,原因在于頭部游戲如《王者榮耀》、《陰陽師》流水的爆發性增長。