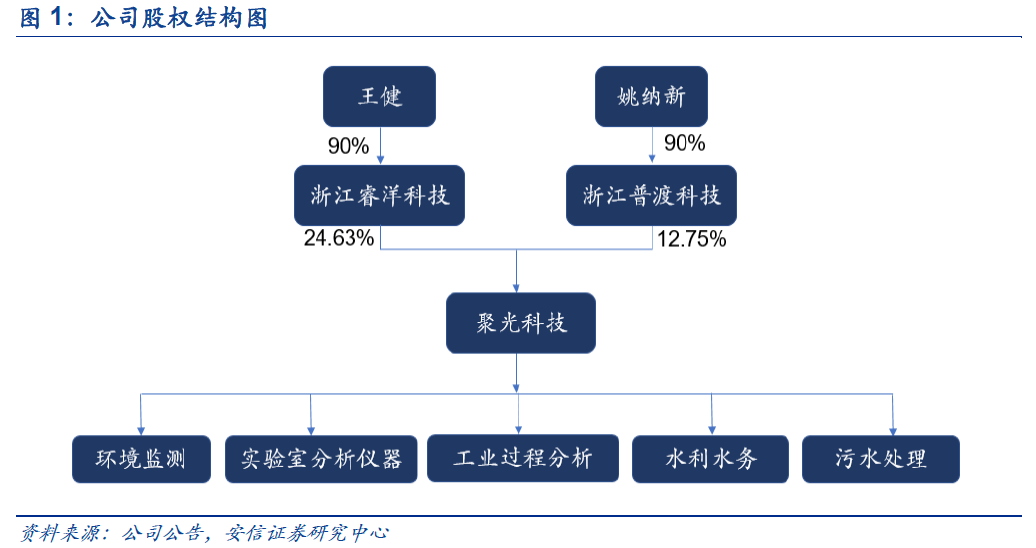

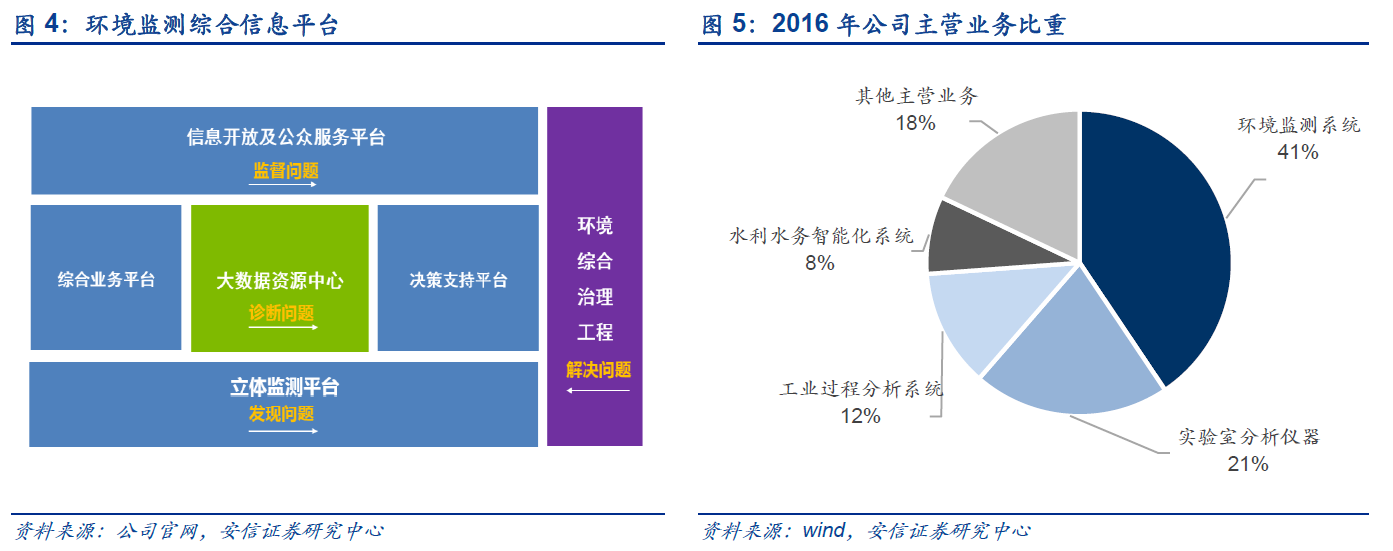

論聚光科技高成長性的三大理由:聚光科技自主研發、生產和銷售儀器儀表,是國內環境監測領域的龍頭公司。公司自2011年上市以來業績持續增長,營業收入和歸母凈利潤年復合增長率分別達到23%和18%。我們認為公司未來業績增速有望上升至新高度,主要得益于三方面因素:環境監測行業的高景氣度、持續開展外延并購和從監測走向生態環境治理的發展戰略。 ?監測行業景氣度持續提升,行業龍頭強者恒強:十九大報告將建設生態文明提升到中華民族永續發展的千年大計的高度。中央環保督察的力度不斷加碼,散亂污企業大面積關停,生態環境治理市場進一步打開。環境保護、監測先行,監測行業的景氣度也有望持續提升:非電領域提標改造、新增VOCs監測指標、新增大氣和水質監測站點等,都為整個監測行業注入新的動力。公司作為監測行業龍頭,順勢而為、精耕環境監測領域,并伴隨著儀器行業集中度的提升,環境監測業務有望實現新的突破。

?監測行業景氣度持續提升,行業龍頭強者恒強:十九大報告將建設生態文明提升到中華民族永續發展的千年大計的高度。中央環保督察的力度不斷加碼,散亂污企業大面積關停,生態環境治理市場進一步打開。環境保護、監測先行,監測行業的景氣度也有望持續提升:非電領域提標改造、新增VOCs監測指標、新增大氣和水質監測站點等,都為整個監測行業注入新的動力。公司作為監測行業龍頭,順勢而為、精耕環境監測領域,并伴隨著儀器行業集中度的提升,環境監測業務有望實現新的突破。

并購擴容、多元發展,效仿“丹納赫”擴張之路:公司通過并購手段不斷拓展自身的業務邊界。在收購對象和模式上,公司與國際儀器行業巨頭“丹納赫”相似,采取現金收購的方式在縫隙市場中尋找市場份額高的公司。公司通過收購吉天和安譜,進入實驗室分析市場;收購東深電子切入水利水務領域;收購鑫佰利、三峽環保、華春環保,涉入污水治理領域。?

并購擴容、多元發展,效仿“丹納赫”擴張之路:公司通過并購手段不斷拓展自身的業務邊界。在收購對象和模式上,公司與國際儀器行業巨頭“丹納赫”相似,采取現金收購的方式在縫隙市場中尋找市場份額高的公司。公司通過收購吉天和安譜,進入實驗室分析市場;收購東深電子切入水利水務領域;收購鑫佰利、三峽環保、華春環保,涉入污水治理領域。? 從監測走向治理,積極拓展水環境治理PPP項目:在環保PPP模式快速推進的背景下,公司積極布局“智慧環保”前后端產業鏈,提供“監測+治理”整體解決方案。公司中標黃山、淄博兩個水環境治理PPP項目,合同金額共計26.54億元。為更好地承接水環境治理項目,公司擬成立水生態環境治理公司“聚光環境”,進一步加強了公司在水環境治理領域的競爭力。水環境治理PPP項目訂單金額大,公司從環境監測的小市場,走向了生態環境治理的大市場。同時,水環境治理對于水質監測裝置的需求量大,也帶動了公司監測主業的發展。

從監測走向治理,積極拓展水環境治理PPP項目:在環保PPP模式快速推進的背景下,公司積極布局“智慧環保”前后端產業鏈,提供“監測+治理”整體解決方案。公司中標黃山、淄博兩個水環境治理PPP項目,合同金額共計26.54億元。為更好地承接水環境治理項目,公司擬成立水生態環境治理公司“聚光環境”,進一步加強了公司在水環境治理領域的競爭力。水環境治理PPP項目訂單金額大,公司從環境監測的小市場,走向了生態環境治理的大市場。同時,水環境治理對于水質監測裝置的需求量大,也帶動了公司監測主業的發展。