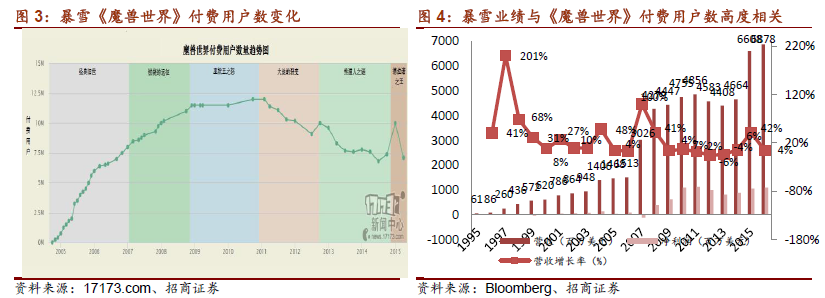

游戲付費由來已久,成就暴雪、騰訊等巨頭。從20 世紀80 年代最初的街機和主機游戲,到90 年代的PC 單機游戲,再到2000 年之后PC 端網絡游戲和PC 頁游的興起,再到智能手機大規模普及帶來的手游市場爆發,無論海外還是國內,游戲用戶一直擁有比較好的付費習慣。從最初購買游戲軟件的付費,到PC 網游時代購買點卡,按時長付費,以及后來衍生出來的按游戲內道具消耗付費,游戲的付費方式發生了變化,最終在手游時代繼承了端游后期依靠游戲內道具消耗付費的模式,實現了付費收入的快速增長。

我國視頻付費用戶規模和滲透率近幾年快速增長,推動視頻付費市場規模從百億級別未來向千億級別邁進。我們假設視頻用戶規模未來5 年復合增長率為5%,付費用戶滲透率5 年后達到50%,則付費視頻用戶數有望達3.5 億人。按當前平均每年消費約200元估算,整體市場規模5 年后有望達3.5*200=700 億(這還不包括單片付費的因素,僅考慮均按年付費的情況)。對比美國視頻龍頭Netflix 的單人付費水平,2016 年Netflix流媒體視頻在美國/海外的每付費用戶月ARPU 值分別為9.2 美元/7.8 美元,年化后年度ARPU 值110.4 美元(約730 元人民幣)/93.6 美元(618 人民幣),按此估算市場空間達2500 億元/2160 億元。

Netflix 證明,精品內容提升付費率,成就大市值。Netflix 是世界領先的互聯網訂閱服務提供商,2016 年其內容資產同比增長52.4%至110億美元,其中自制內容同比增長277.9%至13.8 億美元。Netflix2016 年營收同比增長30%至88.3 億美元,凈利潤1.87 億美金,截至2016 年底訂閱用戶已達4,943 萬人,用戶付費比例高達96.9%。Netflix 目前的付費視頻訂閱用戶數、移動終端流量等均排名行業第一,在2016 年美國視頻網站付費播放市場份額為43%。截至2017 年11 月18 日,最新市值高達838 億美元。

國內視頻付費平臺已呈三足鼎立之勢。從國內市場來看,視頻付費平臺已經形成愛奇藝、騰訊視頻、優酷土豆三足鼎立之勢,分別背靠百度、騰訊、阿里巴巴三大互聯網巨頭。目前愛奇藝從活躍用戶數和收入來看領先,但三者各有優勢。估值上看,也分別達到了數十億美元級別,未來或將紛紛登陸資本市場。

圖片、閱讀、音樂等付費領域龍頭紛紛登陸資本市場,延續“強者恒強”。相比于資本化率較高的游戲行業,圖片、閱讀、知識付費、音樂等新付費行業的資本化率也有較大提升空間。在這些付費領域市場規模快速擴大的同時,龍頭公司也紛紛登陸資本市場,如圖片付費的龍頭視覺中國,閱讀付費龍頭閱文集團、掌閱科技、新經典等均已上市,音樂付費龍頭騰訊音樂娛樂集團(TME)也有望于2018 年IPO,登陸資本市場,知識付費龍頭在一級市場估值也水漲船高,喜馬拉雅、得到大有獨角獸之勢,未來也有望登陸資本市場。圖片、閱讀、知識付費、音樂等新付費領域的資本化率的提升,也為龍頭公司市值提升打開了空間。