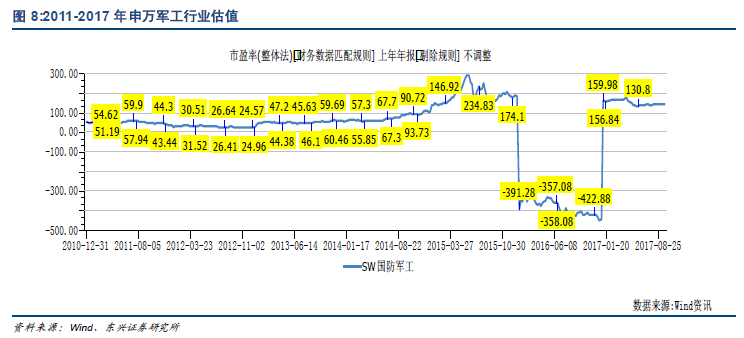

我國軍工行業盈利水平較低。我國軍品市場是典型的壟斷市場。軍品市場由國家統一調配任務的形式逐漸轉向市場競爭的形式,國有軍工企業與政府軍品采購部門的關系已經從生產單位與計劃部門的關系變成承制商與顧客的關系,但是軍品市場仍然是國家計劃管理下的壟斷性市場,軍方是國內的唯一客戶。

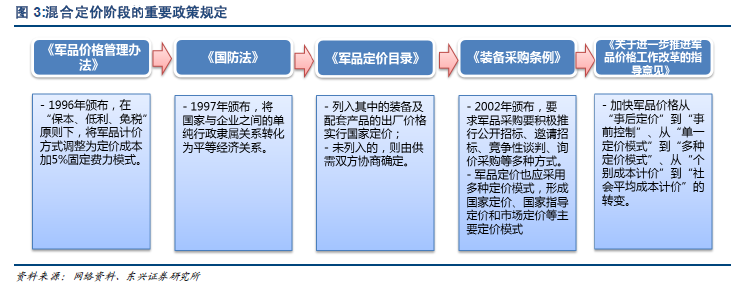

我國目前處在混合定價階段,采取計價成本加成方式。建國以來,我國軍品定價主要經歷了4 個階段,無償劃撥供給階段、實報實銷階段、計劃成本加5%利潤階段,以及混合合同定價階段。我國目前處在混合定價階段,在逐步引入市場競爭導向定價,但對于單一來源采購仍采取計價成本加成方式。《中國人民解放軍裝備采購條例》把裝備采購方式分為公開招標、邀請招標、競爭性談判、單一來源、詢價采購及總裝備部認可的其他裝備采購方式等6 種。對單一來源的采購合同,我國目前采用的是成本加成定價法,在計價成本的基礎上加成5%的固定利潤。

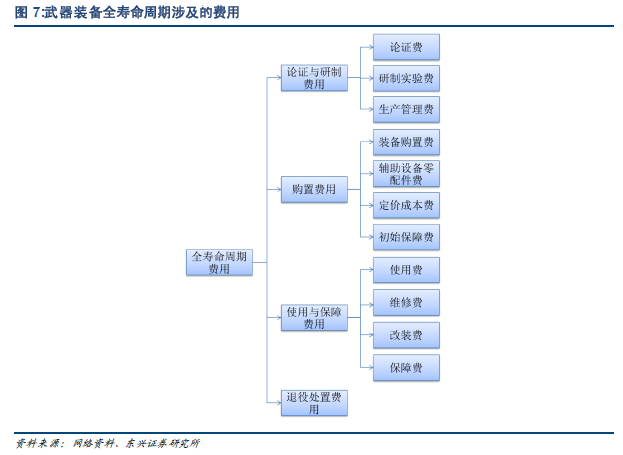

軍品的成本核算決定定價的高低。由于單一來源軍品定價是建立在計價成本加成基礎上,因此計價成本的高低直接決定了利潤的多少。軍方在不同的任務階段與承制商簽訂合同,包括預研階段、型號研制階段和批產階段的合同,不同研制階段的合同有不同的成本核算方式。

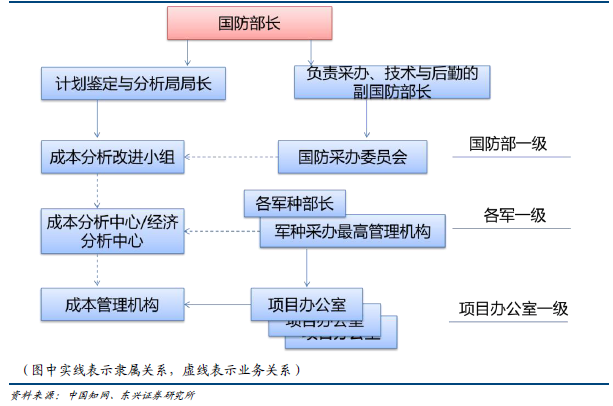

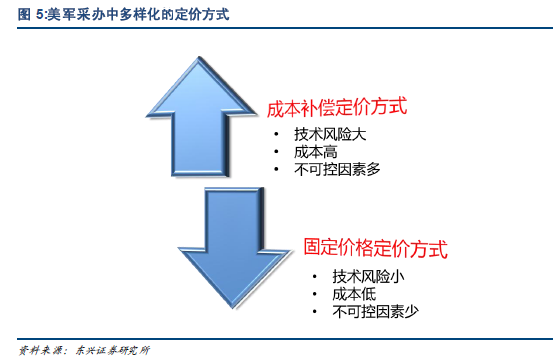

市場化競爭下的美軍軍品價格管理更加靈活。美軍非常重視武器裝備的價格管理工作,擁有成熟的價格管理經驗,市場化程度很高,體現在以下兩個方面:管理架構上,已建立較為完善的裝備價格管理體系,分層級進行成本分析與估算,層層進行成本管控;定價機制上,采辦采用合同承包制,形成多種定價和激勵方式,吸引更多的優秀民營軍工企業參與軍品研制。

國外軍工企業凈利率在5%-10%之間。美國的軍工企業的利潤率水平相比民品企業要高。根據南方財富網報道,在1977~1984 年間,美國國防承包商的平均利潤率為24%,比規模相當的民品企業高一倍。我們整理了國外9 家大型軍工上市公司的凈利潤水平,發現空客和芬梅卡尼卡公司近三年偏低,而聯合技術的則偏高,其余軍工公司凈利潤都處于5%-10%之間,這9家公司近三年的凈利率均值為7.93%。