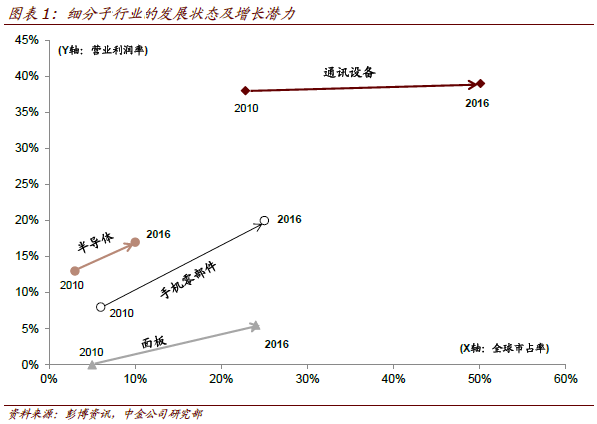

中國電子通訊制造業在全球所處的行業地位。中國的電子及信息設備制造業在過去10 年實現了飛速的發展,以華為、中興、海康、大華為代表的電信設備制造商已經占據接近全球50%的全球市場份額,電子元器件行業按利潤排名,前20 位中也有7 家是中國公司。在重資產行業方面,面板行業已經實現突破,半導體行業仍然處于起步期。

我們將中國科技硬件產業鏈分為資本密集型、生產密集型、研發密集型三類:1)資本密集型企業大多屬于重資產企業,以半導體、面板、光纖生產企業為代表,主要采取擴大產能、獲取更高市場份額為經營策略。2)生產密集型企業相較資本密集型企業投入增加,受國家管控較強,以手機零部件及光器件廠商為代表,產業升級及研發方向受到終端需求影響較大,在消費升級的推動下積極向汽車電子等新領域探索,逐漸向研發型企業轉型。3)研發密集型企業則放緩現有業務,重點投入新領域、新產品、新業務,以華為、中興、海康威視等高科技企業為典型代表。

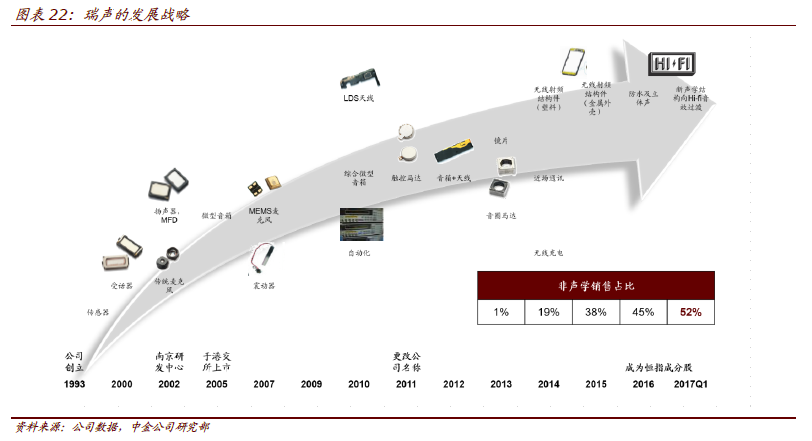

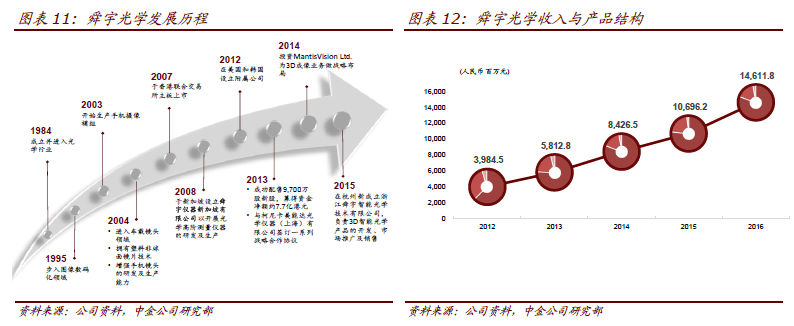

資本、研發投入加大成趨勢,看好相關企業。近幾年,中國科技硬件產業的成本結構發生變化,相關企業正在從輕資產的組裝業向重資產、重研發投入的方向在轉變。以聲學、光學產業為例,瑞聲科技、舜宇光學近年來不斷加大研發投入,推進技術創新,帶動企業領先于行業平均成長水平。此類重資本投入,重研發投入企業前景可期,持續看好。

電子元器件:加大研發與資本開支,提高產品附加價值。中國的電子元器件行業在過去10 年,受益于國產手機品牌的崛起,以及全球手機行業從功能機向智能手機轉換所帶來的產業格局變化機會,實現快速發展。根據我們測算,按公司所在地統計,中國零部件企業的全球市場占有率已經從2010 年的6%上升到2016年的26%。按照2016 年凈利潤來看,瑞聲科技,歌爾股份、藍思科技、舜宇光學、立迅精密、三環集團和通達集團已經位列前20 位廠商,所占份額進一步向上提升。在聲學(~60%),天線(50%)以及光學(~25%)器件等一部分關鍵零部件上面,中國廠商的全球市占率已經超過50%。