發電市場需求強勁,全球目光聚焦新能源發展。全球電力需求保持增長態勢。以中國為例,電力消費量水平近五年年平均增速近7%,2015 年電力消費量達到58021.30 億kWh。每年電力消費量、電力生產量和電力可供量水平基本持平。2017 年4 月中國發電設備產量為1157 萬 kW,由于去年同期基數較低,4 月當月產量大增53.1%。中國電力產量較為充足,自1994 年起,電力出口量遠超電力進口量。2015 年,中國電力出口量保持上升趨勢,達到186.50 億kWh;電力進口量呈現下降趨勢,降至62.10 億kWh。隨著經濟增長方式的轉變,高耗能產業用電量持續下降,用電量保持低速增長將成為常態,與此同時帶來的用電結構的明顯改善則是一大積極信號。

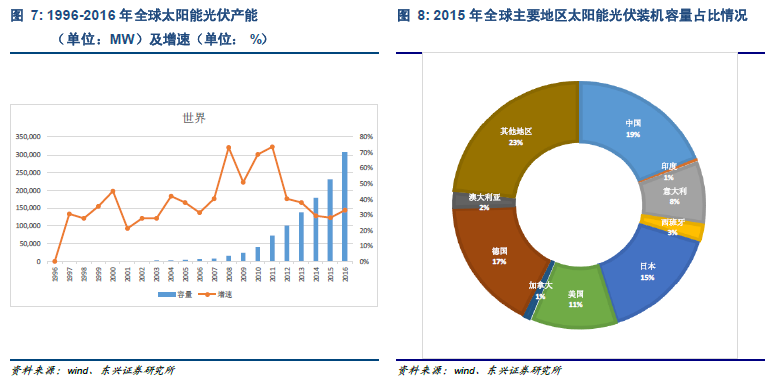

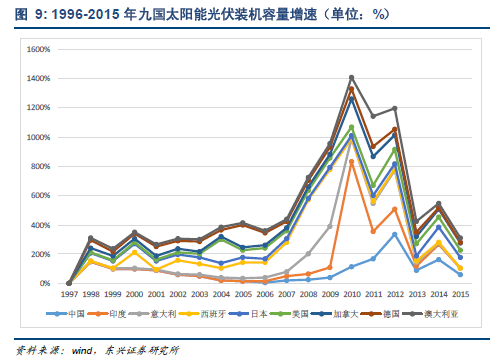

行業周期:從“拼量階段”進入到“比質階段”。2016 年全球太陽能市場受到多國共同發展的影響,呈現出回暖趨勢,太陽能光伏產能同比增長33%至306.5 GW,全球新增裝機量超過76.6 GW。中國新增光伏裝機量34.5 GW,比上年增加了128%,占比全球市場份額的45%。歐洲太陽能行業發展相對較為放緩,只有6.7 GW 的新裝機量,太陽能市場同比萎縮了22%。2016 年,亞太地區已成為世界上最大的太陽能發電區,產能為147.2 GW,相當于全球市場份額的48%。歐洲現在排名第二,產能104.3 GW,占34%。美國2016 全年光伏裝機量同比增長57%,公共事業裝機量起到了主要的拉動作用。

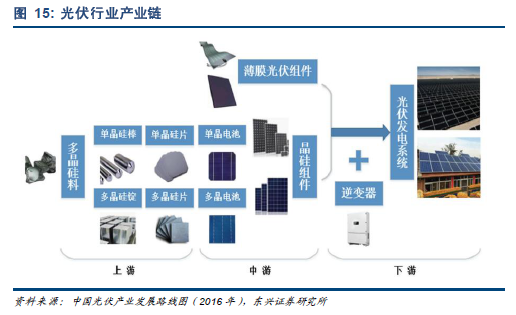

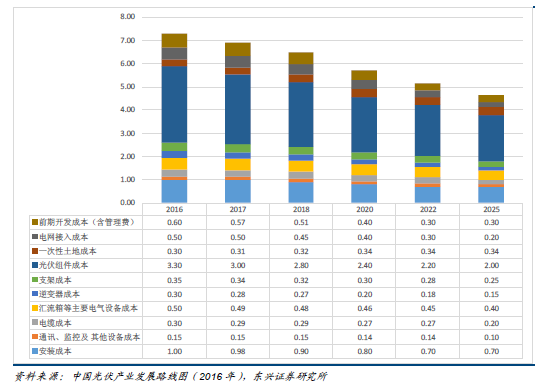

產業鏈:上中游競爭激烈,下游分布式光伏進入實質發展階段。光伏產業鏈包括上游硅料、鑄錠(硅棒)、硅片,中游電池片、電池組件、薄膜光伏組件以及下游應用系統(包括發電系統、運維監測系統、逆變器)等六個環節。從利潤結構來看,上游的硅料生產獲利最高,而下游電站收益由于國家補貼收益也很穩定,而中游電池片和電池組件由于進入門檻較低,導致競爭激烈,收益相對較低。光伏產業鏈中,從多晶硅到電池組件,生產的技術門檻越來越低,相應地,公司數量分布也越來越多。2011 年之前,整個光伏產業鏈的利潤主要集中在上游的多晶硅生產環節,上游企業的盈利能力明顯優于下游。截至2016 年,產業鏈重心向下游轉移,相對硅片制造不到10%的毛利潤率,光伏電站業務的回報相對較高,投資回報率可達15%。