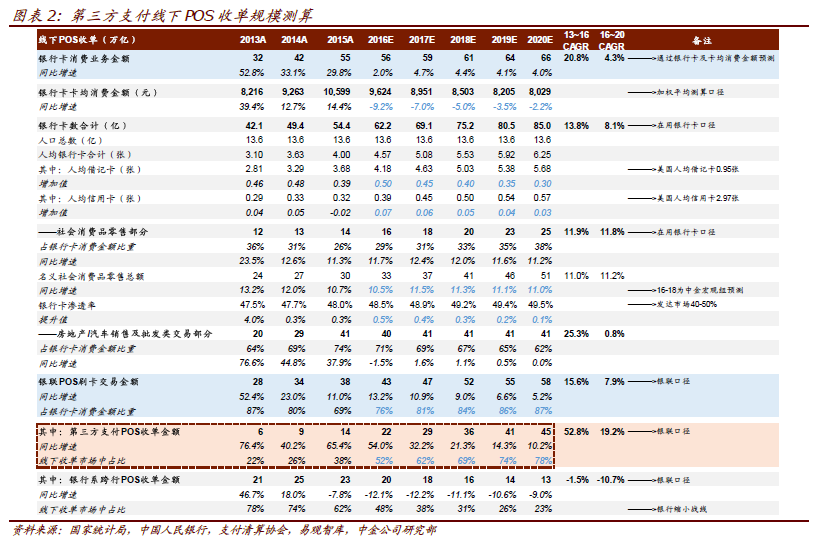

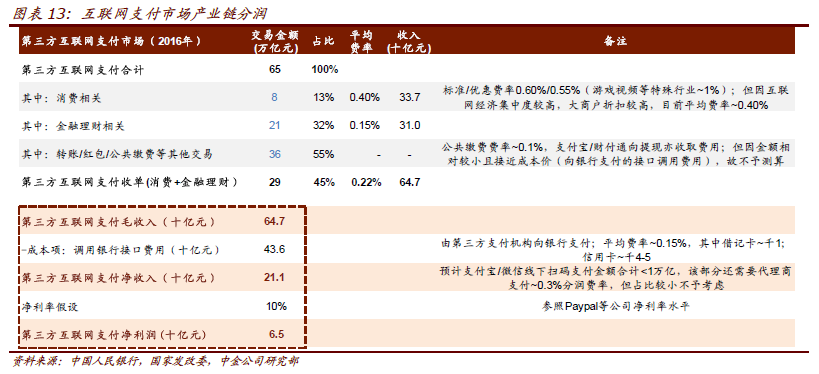

未來增長在哪里?移動端>PC 端=POS 端。我們測算2016 年第三方支付整體交易規模(線下POS 流水+線上交易規模)同比增長73%至87 萬億元,其中:(1)線下POS 收單流水增長54%至22 萬億元,占整體比重~25%;(2)互聯網支付金額(消費之外亦包含金融產品購買/轉賬等)增長81%至65 萬億元,占整體比重~75%,其中PC 端/移動端各占29%/71%、分別增長36%/110%。

支付是個大蛋糕?銀行/銀聯說是,第三方說不是。基于“96 費改”施行費率,我們測算2016 年支付產業鏈中第三方支付機構凈利潤~90 億元(包括線下25 億元+線上65 億元):(1)線下POS 收單產業鏈產生~438 億元利潤,其中商業銀行、中國銀聯、第三方支付機構所分享凈利潤分別為371 億元、42 億元、25 億元,對應占比85%、9%、6%;(2)互聯網支付(PC 端+移動端)產業鏈中第三方支付機構凈利潤65 億元,商業銀行則收取高達~436 億接口調用費。

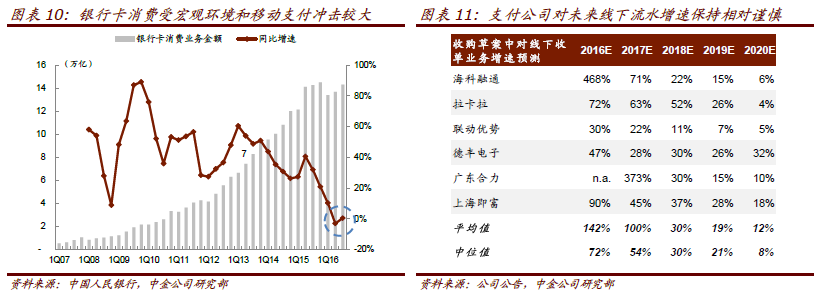

費率是否還有下行空間?有,但已經不大。在有效市場逐漸飽和、流水增長換擋減速的背景下,線下收單費率的持續下行,對于傳統POS 收單機構而言則是“雪上加霜”,對于未來費率變化趨勢,我們判斷:(1)線上/線下商戶費率將逐漸并軌;(2)費率仍然處于下行通道;(3)費率下行空間已經不大。