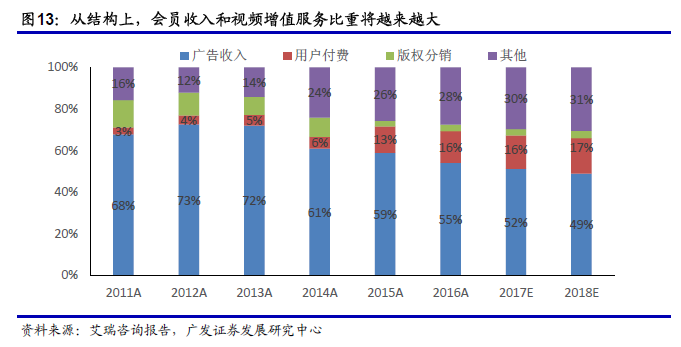

一、視頻付費將成為娛樂業最大的引擎,影視劇廠商面臨的市場十分廣闊。根據藝恩網,我國目前的付費視頻用戶約7500 萬,滲透率為5.6%(而美國付費滲透率約40%)。預計未來付費會員的數量將快速增長,帶來付費收入的提升。我們判斷,由于頭部影視劇是促進用戶付費的拉新利器,視頻網站難以輕易縮減購劇預算,預計上市公司當中的影視內容廠商將憑借精品頭部劇,在行業成長中持續受益。

二、付費收入的增長將重新定義包括內容行業在內的整個娛樂產業。我們認為付費帶來了三組關系的變化:廣告VS 付費,直播VS 點播,網端VS 臺端。這三組關系將決定其他變化:比如付費為主的市場當中內容的時長形式將更加靈活,題材將持續向年輕化靠攏,周播、季播和先網后臺將越來越普遍等。甚至我們預計隨著網劇端成為造星新平臺和對于演員要素的需求增多,會進而帶動藝人供給迅速增加,最終壓低明星要素的價格。

三、我國電視劇內容廠商面臨的環境有邊際持續改善趨勢。1)跟之前相比,付費收入打開了影視劇的天花板,同時臺端生態帶來了對于頭部劇的利好,市場紅利持續向龍頭公司集中;2)跟美劇相比,我國下游渠道競爭更激烈, “完全式”制播分離讓電視劇生產的風險和收益都集中在上游制作方這一環節上,這個賽道能出中等以上體量的公司。

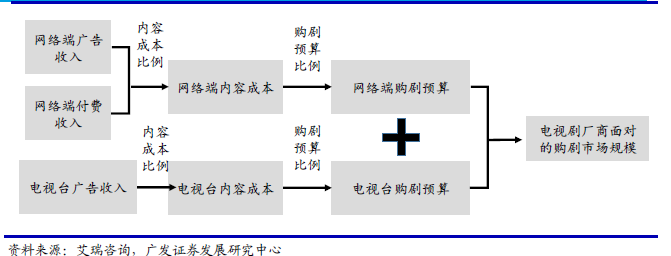

四、影視劇內容廠商面臨的最大變革來自渠道將進入上游內容環節。付費收入要求影視劇擁有獨占性,因此視頻網站未來將越來越倚重自制和定制劇。CP 方與視頻網站復雜的競合關系體現在定制劇和參投劇將越來越多,視頻網站將既是內容廠商的上游(提供IP 和投拍資金),同時又是下游(播放平臺)。在報表上的體現將有:CP 作為承制方有望收到更多預收賬款緩解現金流壓力;但影視內容廠商的應收賬款賬齡拉長、主要受視頻網站的付款節奏影響;視頻網站參投電視劇,參與售價分成或將壓低CP方的毛利率等。

五、CP 將更倚重制片能力帶來的內生競爭力和資本帶來的邊界拓展能力。短期支撐公司利潤表的是付費收入形成的購劇預算,長期來看,我們認為支撐影視內容商發展的基石來自4 個方面:IP 資源、明星資源、資金、制片能力。其中制片能力帶來的頭部劇制作能力是CP 商的內生核心競爭能力,而單純向下游渠道ToB 售劇未來將遇到一定瓶頸,且存在一些不穩定性,隨著擴張需求,內容商肯定會憑借資本的力量持續拓展業務邊界。