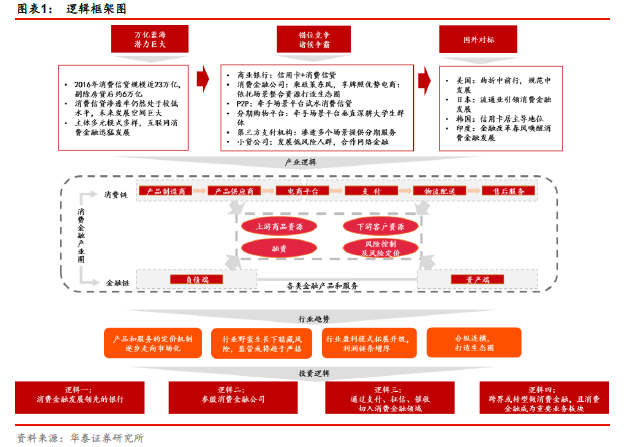

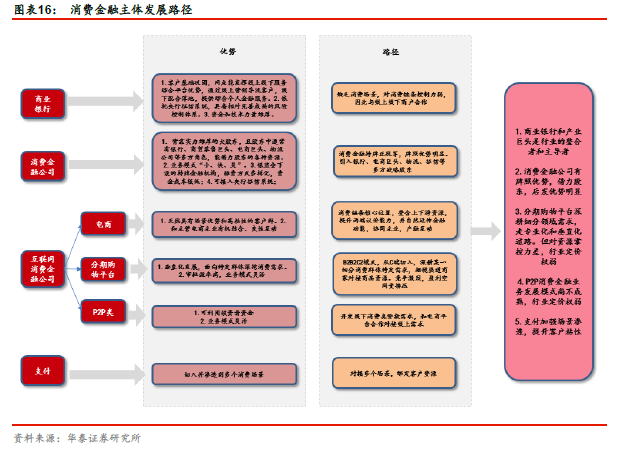

消費金融萬億藍海靜待開拓。中國消費金融市場自2008 年至今一直處于高速增長之中,2016 年消費信貸規模近23 萬億元, 剔除房貸后約6 萬億元。但同時,滲透率仍較低,未來發展空間較大。消費金融主體多元模式多樣,業態豐富。第一類是商業銀行;第二類是持牌的消費金融公司;第三類互聯網消費金融公司,包括電商類、P2P 類、分期購物平臺;第四類是第三方支付機構。

錯位競爭,各具優勢。商業銀行和產業巨頭是行業的整合者和主導者;消費金融公司有牌照優勢,借力股東,后發優勢明顯;分期購物平臺深耕細分領域需求,走專業化和垂直化道路,但對資源掌控力差,行業定價權弱;P2P 消費金融業務發展模式尚不成熟,行業定價權弱;支付加強場景滲透,提升客戶粘性。

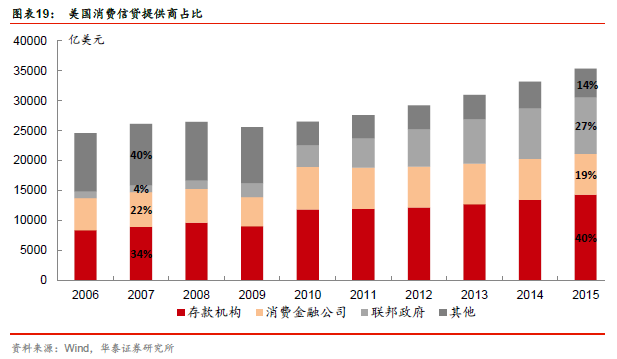

國外消費金融面面觀。美國曲折中前行, 規范中發展。日本流通業引領消費金融發展。韓國信用卡占據主導地位。印度金融改革春風喚醒消費金融發展。國外消費金融發展歷程提供的經驗教訓包括:1.多元化的市場結構有助于刺激行業創新發展。2.風控不容小覷,各國普遍經歷因野蠻生長不良爆發倒逼監管加強的歷程。3.政策支持和引導是行業健康發展的必要保證。

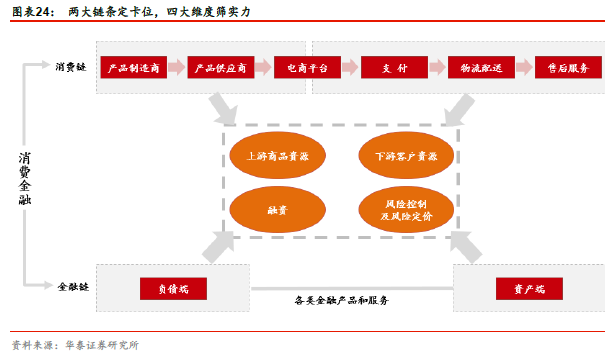

產業邏輯:消費鏈+金融鏈定卡位,四大維度篩實力。消費金融是在消費產業鏈上衍生出來的金融業務。消費鏈條上做商貿的核心實力是對上游商品資源和下游客戶資源的控制力。金融鏈條上做消費信貸的核心實力是負債端的融資能力和資產端的風險控制及定價能力。場景已成為提升客戶資源控制力的重要驅動力量。征信數據的積累是風險控制和定價的基礎。

行業趨勢展望:定價市場化+監管規范化+模式生態化。消費金融行業趨勢或將呈現定價市場化、監管規范化、模式生態化的發展趨勢,具體體現在:第一,產品和服務的定價機制逐步走向市場化。第二,行業野蠻生長下暗藏風險,監管趨于嚴格。第三,行業盈利模式拓展升級,利潤鏈條增厚。第四,合縱連橫,布局商品服務銷售、征信、支付、融資、資管各個板塊,打造生態圈。