木地板:產品標準化程度高,價格主要由材質與甲醛含量決定

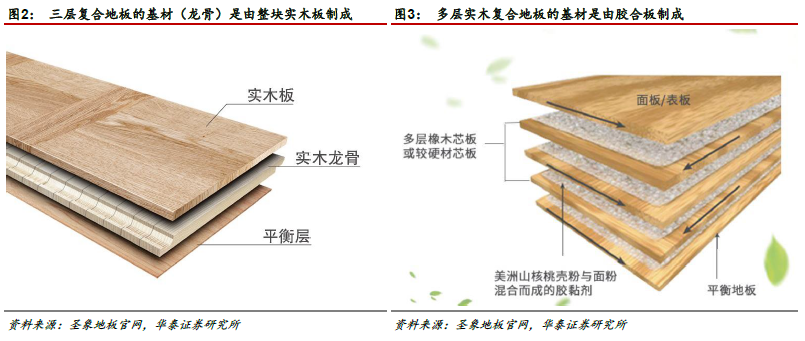

目前市面上主流的木地板產品可分為強化復合地板、實木復合地板、純實木地板。純實木地板是由整塊硬木加工而成,其質感最接近天然木材;復合地板的木材利用率遠高于純實木地板,價格要普遍低于純實木地板。地板產品的規格標準化程度較高,其價格主要由材質與甲醛含量決定。對于復合地板而言,膠粘劑甲醛含量是價格的主要決定因素,一般而言不含醛的膠價格要遠高于含醛膠;對于實木地板而言,木材種類是決定價格的關鍵因素,硬木地板的價格普遍高于軟木地板。

木地板鋪裝:方法和工藝選取很重要

木地板是“三分地板七分裝”,即安裝的好壞決定了地板質量的70%。地板使用中遇到的問題,很大一部分是由地板鋪裝不到位引發的,因此地板的鋪裝對完工效果有著較大的影響。目前常見的鋪設方法共有3 種:直接鋪貼法、懸浮鋪裝法、龍骨鋪裝法。是否安裝地暖、地板材質不同都會影響鋪設方法的選取。目前較為常見的鋪裝工藝主要有工字鋪、369 鋪與人字鋪。鋪裝效果越個性美觀,鋪裝工藝往往越繁瑣,材料利用率與人工費用也較高。

產業發展概況:整體發展趨于穩定,國內需求是主要驅動因素

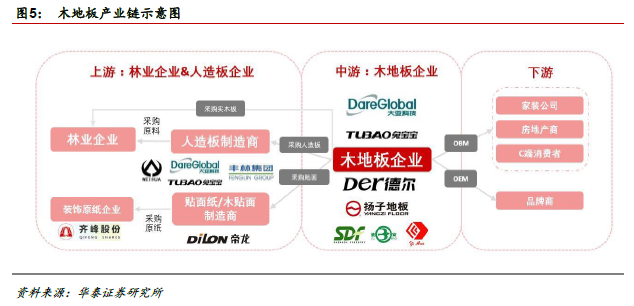

木地板是人們進行地面裝飾的主要材料之一,其產業規模變化與地產周期緊密相關。2015 年中國木地板市場規模約為724 億元,其中強化復合木地板仍為主流產品,實木地板由于原材料日益稀缺而比例逐漸縮小。我國是木地板生產與消費大國,生產量及消費量均居世界前列,這一龐大的產業規模來自“出口+內銷”雙重需求的支撐。當前,國外需求下降制約地板出口產業發展。

競爭格局:行業集中度較高,馬太效應較為突出

我國木地板行業發展較成熟,行業集中度水平相比整體家具行業較高。我們認為這主要是由于以下兩點:1)行業增速趨于穩定,新進競爭者彎道超車難度較高;2)消費者對產品鑒別能力較差,對品牌背書依賴程度較高,品牌護城河效果更強。同時,我們發現木地板行業中,品牌企業的盈利能力要明顯好于行業平均水平,這也是木地板行業“馬太效應”較為明顯的證據之一。不過,從目前中小企業的盈利水平與企業數量來看,行業集中度仍有提高空間,未來內部整合仍是龍頭企業提升份額的重要途徑。

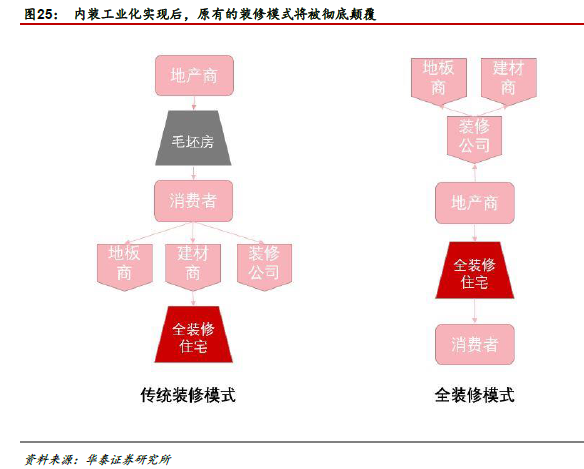

展望未來:地板工裝化——行業下一個爆發點

深耕國內木地板市場對于想要做大做強的地板企業而言的意義十分重大,但由于行業整體增速趨于平穩,企業必須找到成長性較高的細分領域精耕細作,才更有可能在國內市場的競爭中實現規模與盈利能力的快速增長。我們認為地板家裝市場格局較為固定,品牌壁壘較強;同時門店擴張有一定天花板,新進競爭者很難實現份額的快速擴張。而地板工裝市場規模在內裝工業化的良好發展趨勢下有望迎來快速增長。我們認為,由于地產開發商更有動力尋求與品牌供應商的合作以促進樓盤銷售,品牌地板企業將能夠享受更多地板工裝規模迅速增長的紅利,有望做大做強企業規模。