近幾個月,我們走訪了國內一二級市場幾乎所有的企業級服務核心公司,并比較分析了大量國外主流優秀公司,也與多家知名創投進行了深入交流,綜合分析認為,企業級服務市場正在迅速崛起!

天平已經從C端向B端傾斜。 1)近年來我國C端市場投資門檻持續抬高,BAT主導下初創企業生存維艱,已開始出現合并淘汰的浪潮,競爭趨于白熱化;2)美國B端風險投資達到40%,而中國只有5%,但規模以上企業數二者處于同一量級。對標美國,中國的企業級服務行業才剛剛起步,且尚無寡頭壟斷,格局還不清晰。3) 資本轉向已經開始。2015-16年企業級服務的融資熱度顯著增加。

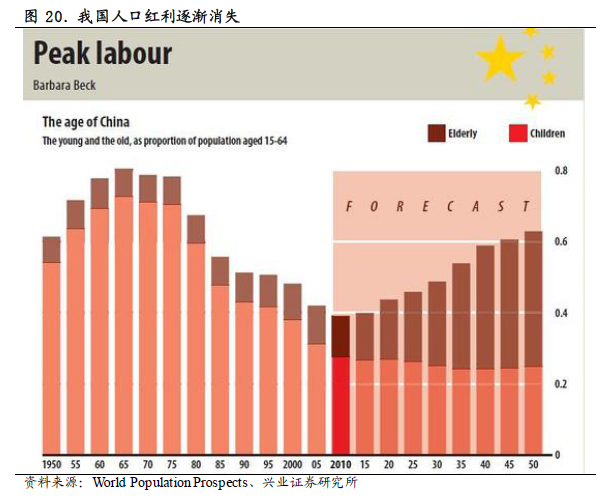

天時地利人和兼備,企業級服務催生新藍海。天時:在“大眾創業,萬眾創新”政策新背景下我國企業數量持續快速增長,相比于存量企業,增量企業尚未形成成熟體系,更容易接受外部引入服務;地利:云計算、移動辦公等技術的成熟,打開企業級服務提供新空間;人和:包括人力、租金在內的要素成本上升,也拉動了共享形態下的企業級服務需求。

國外成熟案例眾多,國內起步初期高速增長。企業級服務在國外已相對成熟,在各個領域都涌現了一批優秀公司,我們梳理分析了近10家龍頭公司的特點與發展路徑。相比國外,國內企業級服務市場仍處于高增長的起步階段,以其中的SaaS為例,2015年市場規模增速25.1%。我們預計,到2018年,企業級服務市場有望達到1.3萬億元。

國內企業級服務提供商在針對目標客戶群體上開始分道揚鑣,背后則是發展路徑的分化。我們產業研究中發現,企業服務的供應商已漸漸分道揚鑣為兩類:垂直深耕型主要面向大中型客戶,可以通過深層次定制、行業可配置等功能實現拓展。平臺聚合型則面向中小企業,可以某類相對簡單的移動端企業級服務為入口,通過服務免費等方式積累巨大流量實現平臺效應,或在此基礎上引入其它服務提供商,通過承擔上游服務商資源與下游客戶之間的渠道實現盈利。兩種路徑各有利弊,各自都有模式變現壯大。