我國旅游業呈現全面融合新特征,旅游業整體增速有所放緩,但長期增長空間廣闊,需求端從淺層消費向深層體驗升級,供給端從單一景點向全域化轉變。2015 年,中國旅游人數達到40 億人次,較2014 年增長10.77%,未來隨著可支配收入的增長,我國居民的國內游和出境游,將呈現出參與層次更深、多元化體驗更強的需求特征,全域性的、聯動性的旅游發展將成為重點。旅游行業標品市場大局已定,非標細分領域成新爭奪點。旅游行業呈縱向一體化趨勢,產業鏈邊界逐漸模糊,龍頭企業的聯手使得標品市場的市場集中度進一步提升,市場份額大局已定,而非標品市場龍頭難以全覆蓋,細分領域尚未有龍頭顯現,“小而美”企業仍有機會。

尋找旅游行業細分市場投資機會。在增長較快的出境游、周邊游、郵輪游、老年旅游、演藝旅游、體育旅游等領域,龍頭企業的布局都較為充分,在醫療旅游、游學、非標住宿、定制游等細分市場,龍頭企業的布局尚不完善。

游學市場日趨專業化,專業機構迎發展良機。未來兩年游學市場將以不低于40%的速度增長,預計2017 年市場規模將達250 億。游學領域核心在于課程設計、上游教育資源以及下游學校渠道的把控,建議重點關注具備渠道整合能力、優質課程內容設計能力、與頂級高校合作緊密的區域性龍頭企業。

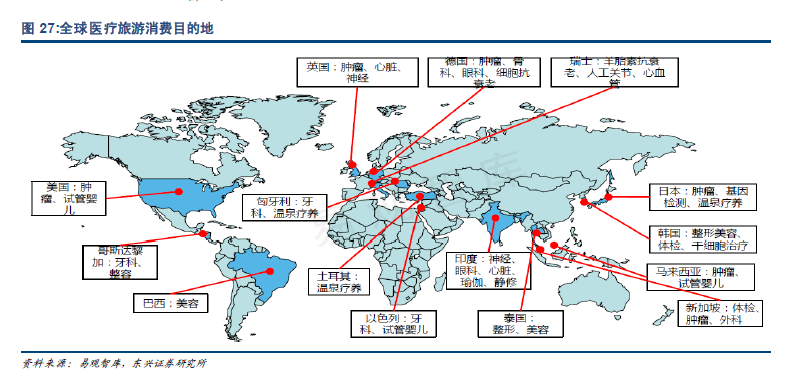

醫療旅游正從高端小眾市場向大眾消費過渡。2013 年全球醫療旅游的收入規模為4386 億美元,預計2017 年將達到6785 億美元,復合增速為9.9%。居民收入提高、健康理念的提升驅動我國居民通過境外醫療旅游方式尋求更好的醫療資源,看好跨境醫療互聯網平臺的發展。

非標住宿行業競爭格局初現,關注行業龍頭。2011 年至2015 年,在線度假租賃交易規模從5.5 億增加到42.6 億,增長7.75 倍,在消費升級的背景下,非標住宿市場將保持高速增長。目前行業正處于跑馬圈地期,我們看好C2C 與C2B2C 模式企業的異地復制能力。