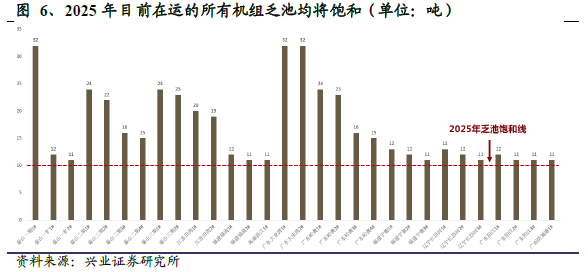

核電后處理刻不容緩,千億市場剛需啟動:核電經歷了 10 年快速發展之后核廢料處理已經成為必須解決的剛需問題。根據世界主流核電國家經驗,核電運行200 堆年是后處理警戒線,2015 年底中國大陸核電運行達到196.88 堆年。根據我們測算, 2020 年將有13 臺機組乏燃料池飽和,2025 年目前在運所有機組乏燃料池都將飽和,市場對后處理設備的需求緊迫強烈,至2020 年高放乏燃料處臵市場空間可達到到800 億,中低放廢料處臵市場空間可達到300 億。

儲存技術路線確定,后處理設備需求激增:根據國家整體規劃,我國將建設核燃料循環大廠以實現核廢料的再利用,但中法合資大廠建設耗資巨大,周期漫長,預計2030 年前才能建成,因此在此期間核廢料需要采用“核電站暫存+離堆貯存”相結合的方式來儲存。由于離堆暫存干式儲存技術路線已經確定,“十三五”期間必然產生對中子吸收/屏蔽材料、乏燃料儲罐等后處理設備的巨大需求,預計未來市場空間將達到500 億。

政策資金雙輪驅動,后處理納入國家戰略規劃:福島核事故之后,我國核安全成為核電事業發展的重中之重,核廢料處理作為核安全的重要組成部分其重要性日益得到重視,今年出臺的《核電“十三五”規劃》和《核安全法》中都將重點提及。預計到2020 年,核廢料處臵基金結轉余額將接近300 億元,包括企業自身投資和社會投資,核電后處理市場將會達到千億級規模。

國產化浪潮大幕拉開,龍頭標的崢嶸漸露:受技術壁壘較高和此前國內市場需求較小的雙重影響,核電后處理產業鏈長期為外資廠商所壟斷,也在一定程度上抑制了國內需求的產生。隨著“十三五”期間核電后處理剛需釋放,國內核電設備公司已經意識到這一領域高成長性,投入力度明顯增加,目前中子吸收材料已經基本完成國產化替代。我們預計“十三五”核電后處理產業鏈國產化程度將大幅提升,進一步刺激國內千億市場形成。