老齡化趨勢加劇 養老需求市場龐大

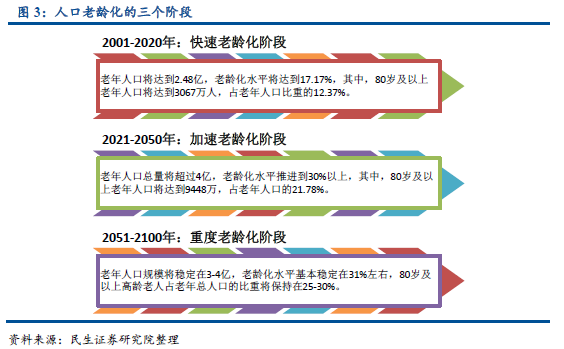

我國整體步入老齡化社會,到2014 年底,中國60 歲及以上人口達到2.12 億人次,占總人口比重的15.5%。隨著家庭結構轉變、空巢老人問題顯現及養老意識的增強,需求端呈現爆發增長的趨勢,預計到2050 年,老年人口總量將超過4 億,老齡化水平推進到30%以上,帶動養老產業邁入新的階段。

政策扶持民營資本 投資進入窗口期

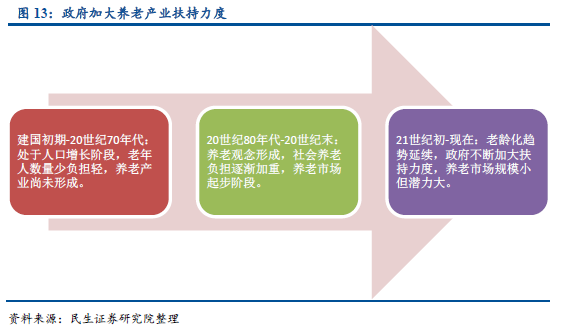

從2006 年的中國老齡事業十一五規劃開始,政府陸續出臺相關政策,鼓勵民營資本進入養老市場,明確提出計劃目標,到2020 年,城市日間照料要實現社區全覆蓋,農村的覆蓋率超過50%,每千名老人擁有的養老床位要達到35-45 張,人均體育場地面積達到1.8 平方米以上,對比當前現狀,我國養老政策指標未來仍有較大的增量空間,投資迎來黃金時點。

改革預期強烈 養老模式需多層次

我國養老產業處于發展初期,供需兩端存在缺口、模式相對單一及養老保障體系不完善等問題是目前的關鍵制約因素,主要有四方面:1)、老年人財富水平偏低,消費能力有待提升;2)養老體系保障中,養老金存在巨大缺口,整體保障處于較低水平且政府財政壓力較大;3)、醫護資源供給相對不足,提供的服務沒有滿足老年人真正的養老需求,導致養老機構實際的入住率相對偏低。4)、養老模式較為單一,主要以政府開發運營的模式為主,門檻高且實際運營效率低。

未來養老產業的兩大趨勢:社區養老率先起航 互聯網智慧養老引領潮流

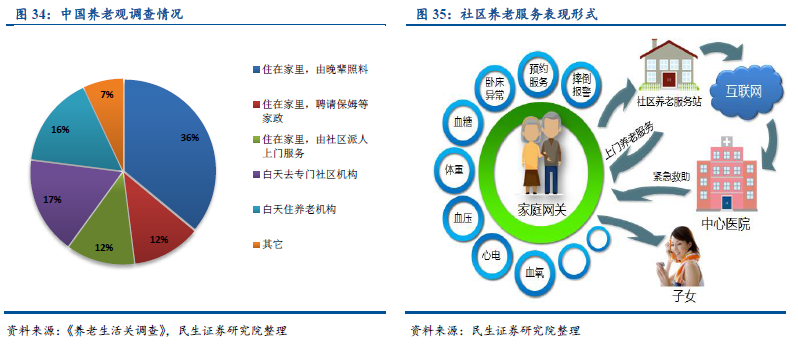

目前,我國養老三種模式為居家養老、社區養老及機構養老。隨著未來民營資本的進入,具有居家及機構養老雙重因素的社區養老將變得更加專業化、市場化。我們認為,社區養老未來將率先起飛,大踏步的前進,主要基于兩點原因:1)、符合老年人的心理特征,較為人性化:社區養老沒有改變人的人文背景,老人們既能與親人保持親密聯系,同時又能享受到便捷、專業化的服務,在自己居住的社區養老更加常態化和人性化。2)、成本低,收益明顯:社區養老屬于輕資產的運營模式,不像機構養老那樣需要國家大力的投入及補貼,可以深挖社區內的養老資源,老人們也無需承擔因為入住養老機構所產生的房租等一系列開銷。“互聯網+養老”的輕資產模式也將迅速爆紅,成為不可忽視的亮點,集中于護理、康復管理、健康咨詢及大數據記錄上,多分布在養老服務與運營、互聯網+及智能科技領域。我們梳理了三種典型企業:1)、護齡家:打造老年居家康復和護理的O2O 模式;2)、易養APP:與線下養老院合作的O+O 模式;3)、麥麥養老:智能硬件可穿戴手機數據模式。養老O2O 的核心優勢在于:成本低且效率高、具有人性化、智能化及便捷化的特點。