. 醫院結構差異折射不同國家醫療衛生支出差距。在人口老齡化趨勢不可逆的情況下,我國衛生費用逐年增加。然而2013年我國醫療支出占GDP比例僅為5.7%,與發達國家的13%相比有較大差距。不同體制下公立和民營醫院就診量和服務差異是造成醫療支出占GDP比重低下的原因之一。2012年美國私立醫院的占比達到了85%,遠高于印度的43%、巴西的47%和中國的14%。

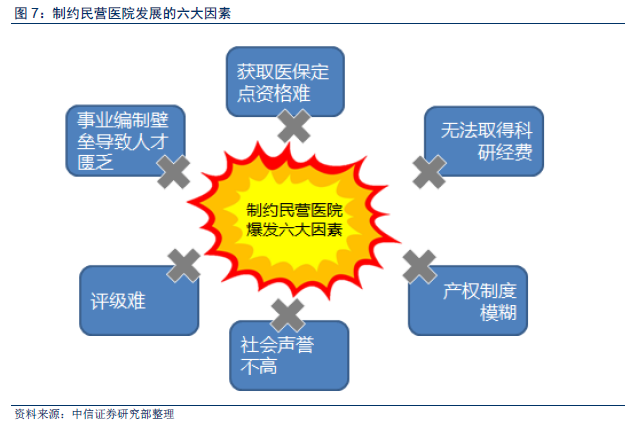

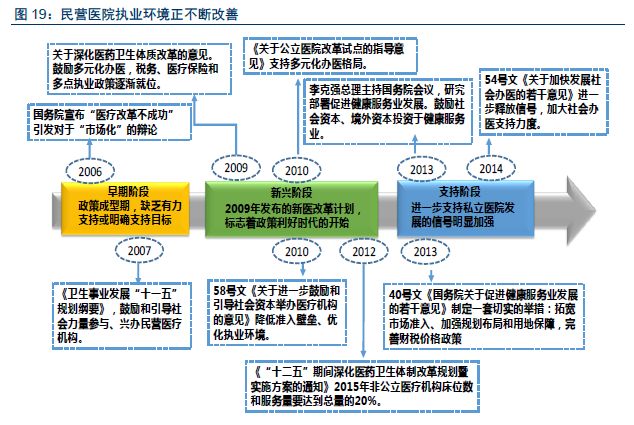

. 醫改政策扶持下,民營醫院迎來黃金發展期。在數量上,我國民營醫院和公立醫院等量齊觀,但在接診率上民營醫院大幅落后公立醫院。2009年4月后國務院陸續出臺的、以《關于深化醫藥衛生體制改革的意見》為代表的等關于醫師多點執業、放開非公醫療機構定價、放寬醫保定點、稅收等醫改政策相繼出臺,國家對于社會資本辦醫的支持力度正在不斷加大。伴隨著公立醫院改制和執業環境改善,民營醫院將蓬勃發展,我們預測到2017年民營醫院床位數將逾133萬張、診療人數將超過5億人次。

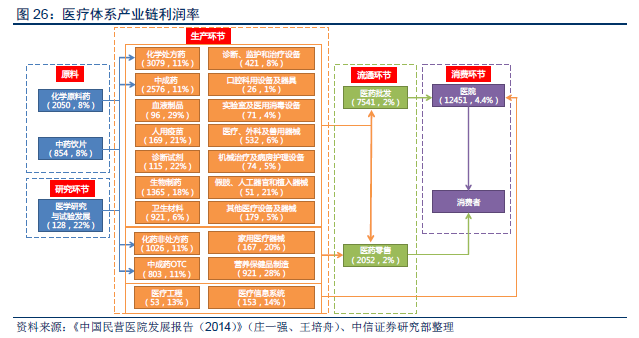

. 公立醫院改制大勢所趨,資本追逐下,醫院并購標的估值高企。公立醫院從數量和接診量上而言,是中國醫療體系的主體,但偏低的利潤率和ROE,拉低了醫院行業整體的利潤率。2010年公立醫院的利潤率和凈資產收益率為4%和-10%左右,遠低于民營醫院的12%和13%。公立醫院改制背景下,醫療服務行業的高ROE水平正吸引資本以獨資、合資和托管這三種模式進入。資本逐利下,稀缺的優質民營醫院資源拉高了并購案例的估值水平,近5年來醫療服務行業收購案例中市盈率均值達到21.5X。