. 中國糧食產業鏈—變革前夜,流通領域空間大。

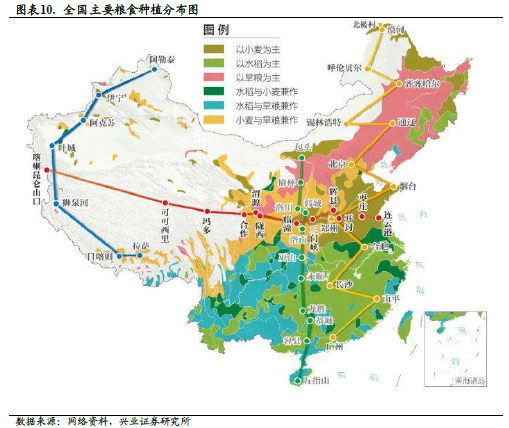

種植:現階段我國糧食種植主要有兩種模式,一是國有農場,二是個體農戶種植。其中,農戶種植糧食產量占比重高達94%,規模化種植程度低,仍然處于粗放式的生產階段。收儲:由于最低收購價和臨時收儲政策的存在,使得政策性收儲成為市場收購的主要渠道。從兩大政策實行至今,對穩定糧食市場價格起到了至關重要的作用,但同樣對促進我國糧食流通以及市場化發展形成了一定制約。未來,隨著農產品供給側結構性改革的穩步推進,糧食市場化改革有望加快。流通:目前我國糧食流通主要呈現出“北糧南運”的格局,運糧方式以包糧運輸為主,散糧運輸占比僅15%,明顯低于發達國家。深加工:目前我國糧食深加工所占比重低,與傳統的初級加工相比,深加工業務盈利能力更優。以四大糧商為例,食品加工業務在其收入結構中均占比很高,且深加工業務毛利率普遍好于初加工以及農業服務業務。

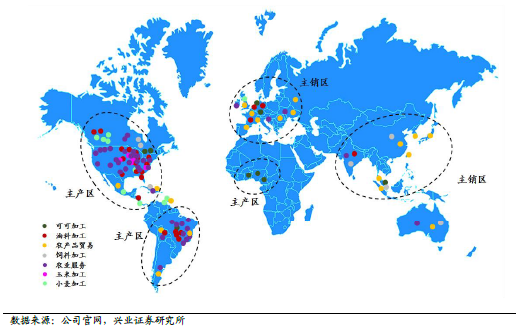

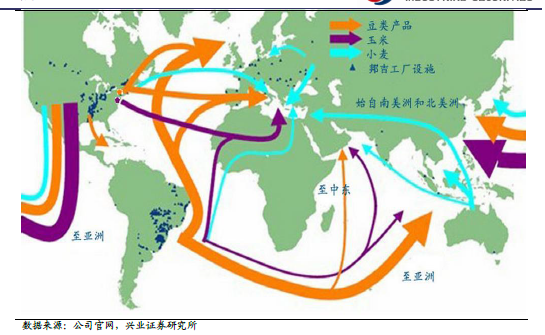

. 國外經驗:全球“四大糧商”發展歷程啟示。

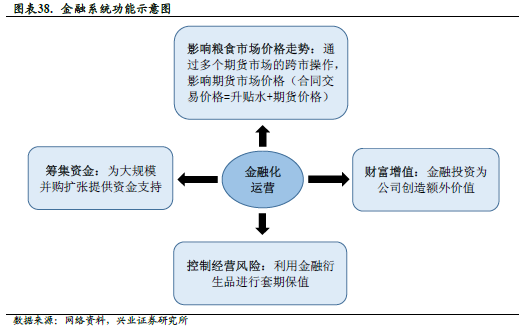

在目前國際糧食市場格局中,以美國ADM、邦基、嘉吉和法國路易.達孚實力最強、規模最大,它們控制著全世界80%的糧食交易量,收入達到千億美元,凈利潤達到十億美元級別。通過研究分析,我們總結出以下3點成功因素:(1)全產業鏈布局,打造“種植+流通+貿易”一體化運作模式(2)全球化布局,物流運輸網絡建設完善(3)運營金融化,日常經營結合期貨市場,資本運作能力強。

. 糧食供給側結構性改革及規模化種植將催生“中國版”大糧商。

糧食供給側結構性改革有望打破政策性收儲的壟斷。借鑒美國的糧食儲備經驗,我國糧食儲備在保持政府直接儲備的同時,將部分糧食儲備任務交由下游擁有完善烘干能力、倉儲網絡的民營糧商將成為可能;而規模化種植將有利于產業鏈向上游整合,提升農戶對糧商依賴度,從而為糧商成長打開空間。