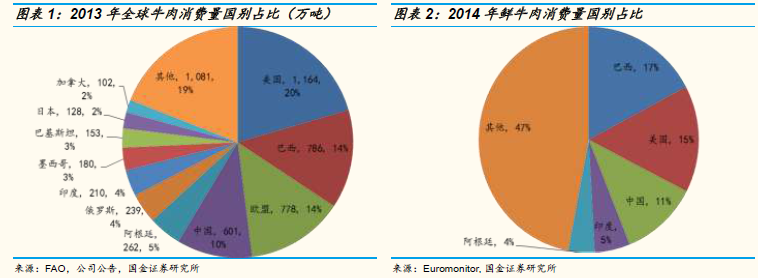

中國牛肉供給仍需進口補充:中國牛肉14年總消費量為729萬噸,國內牛肉供應缺口從12年出現后每年遞增,14年已達40萬噸。未來隨著一、二線城市的消費升級以及西方文化的滲透影響,預計國內牛肉的消費量依然會保持5%左右的增速,而國內牛肉的產量受困于肉牛周期、養殖規模成本和環保因素等牽制,增速依然會低于消費增速,缺口部分仍然依靠進口補充,而國內牛肉的價格也將繼續高位運行。

進口牛肉價廉質穩,優勢明顯:國外天然優質草場資源稟賦和低廉的飼料成本,使得國外牛肉進口到岸價格完稅后依然低于國內批發價30%。隨著中澳貿易協定的實施,占中國進口量35%的澳大利亞牛肉進口關稅將會逐年降低。目前國內牛肉品質尚無統一標準,散戶為主導的養殖模式加劇了牛肉品質的不穩定性,增加了深加工的難度,而我國允許的牛肉進口國都有較為嚴格的牛肉等級制度。再加上國內牛肉供不應求的形勢,迫使進口牛肉數量占總體牛肉消費量的比例從12年<1%躍升至14年的>4%,未來考慮到國內供給狀況短期內難以改善,我們預計未來進口牛肉占比還將逐漸提高。

國際牛肉價格水漲船高,貿易市場競爭加劇:美國作為全球牛肉消費的第一大國,由于干旱近年來國內的肉牛存欄量連年下跌,迫使美國加大牛肉進口量,而新興世界隨著消費升級對牛肉的需求量的增加,進一步推高了全球主要出口國的牛肉價格。而澳大利亞作為我國進口牛肉的主要來源國,肉牛和成母牛的存欄量出現下跌,將給未來澳大利亞整體牛肉產業的恢復帶來難度。預計未來國際牛肉價格也將繼續高漲,全球牛肉產量高度集中的狀況將加劇貿易市場的競爭。

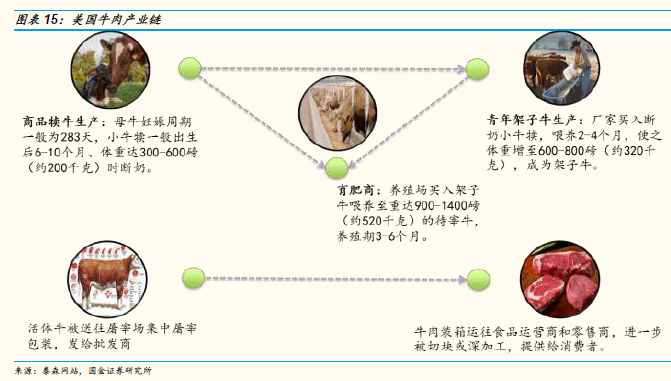

國內牛肉行業高度分散,為爭牛源下游企業開啟海外并購步伐:養殖屠宰方面,由于中國自身的條件限制,活牛飼養方式以農戶分散飼養模式為主,而受牛源的限制,屠宰也多是小作坊企業,前五大屠宰生鮮制品公司屠宰量占比小于5%。下游肉制品行業,無論是冷鮮品還是肉制品加工,大多是區域性企業,尚未出現絕對的全國性領頭羊。下游企業為了獲得品質穩定價格低廉的肉牛來源,提前布局牛肉產業鏈,上海梅林、得利斯和福成五豐紛紛開啟海外并購步伐。