移動互聯網已近“十年之癢”,下個平臺是什么?

移動互聯網從2007 年蘋果推出iPhone 算起,已近“十年之癢”,業界和投資者紛紛布局下一個計算平臺。正如我們在《泡沫啟示錄:科技投資的勝者為王》中闡述,人們往往高估技術的短期影響而低估長期影響,每一次平臺輪替都會創造更大的財富,催生新的巨頭,但少數卓越公司可以成功跨越。我們無法確知下一個平臺是什么,但Blockchain、機器人/人工智能、VR/AR 和物聯網等皆有可能。

虛擬現實商業化元年,到2020 年市場規模300 億美元

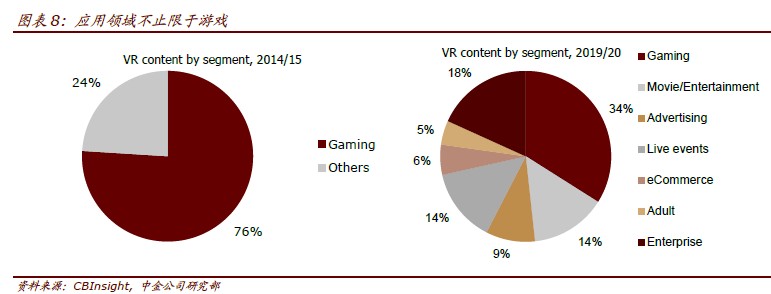

虛擬現實Virtual Reality 的概念從1950 年代末期提出至今已有數十年歷史,而從今年末到明年,GearVR 2、HTC Vive、Oculus Rift、PlayStation VR 將相繼發售,標志著具有沉浸式(immersive)和穿越感(telepresence)體驗的虛擬現實技術最終開始了商業化。我們認為VR 內容市場到2020 年將接近220 億美元,涵蓋游戲、影視、實時事件、廣告/電商、教育培訓、醫療、社交/通信等領域,游戲占VR 內容的比例將從目前的76%下降到35%。加上硬件收入后,整個VR 產業市場規模超過300 億美元。Facebook 將是最大的受益者,擁有端到端的生態系統。我們同時也看好NextVR 等專業垂直領域公司。

增強現實市場更大,但商業化仍需時日

增強現實是現實世界與虛擬世界的重疊,技術難度更大,商業化可能還需2 年。但AR 具有更強的工具性,在醫療、工業、建筑、物流、零售等領域將有廣泛用途,到2020 年市場規模可達1200億美元。2020 年以后,AR/VR 有望取代PC 機和智能手機,成為人們辦公和生活的主要計算設備。屆時,AR/VR 設備將能互相切換,在硬件設計上更加多樣化和用戶定制,在用戶界面上更加人性化和背景化,在軟件上達到狹義人工智能的水平。除微軟和Alphabet 以外,創業公司Magic Leap 和CastAR 也可關注。

全球產業鏈扁平化下的硬件復興

從AR/VR 設備到無人機,從智能機器人到物聯網IOT,硬件領域近年來重新成為創業投資的熱點,出現了所謂“硬件復興”。我們認為,硬件復興的重要驅動因素正是全球產業鏈的扁平化,使東西方“創客”充分利用中國成熟的消費電子供應鏈,極大降低了硬件研發制造的復雜度,降低了資本要求和成本,縮短了從概念想法到推向市場的時滯,也加快了產品迭代。中國廠商在VR/AR供應鏈上的滲透較多,Oculus 的ODM 正是中國的歌爾聲學,也為中國VR/AR 品牌的探索提供了條件。