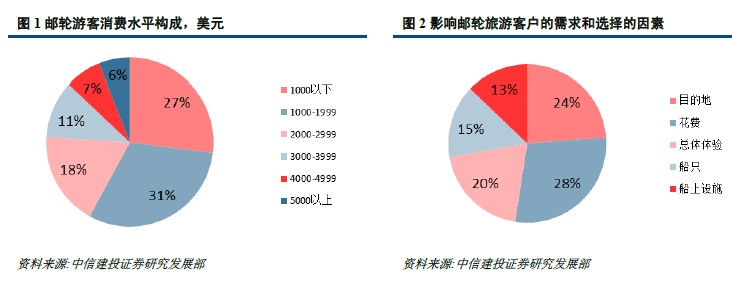

郵輪旅游:有錢有閑有粘性,高端休閑度假品。郵輪旅游(CruiseTour)指以輪船作為所多功能工具,進行觀光、旅游、觀賞風景文物等活動,當郵輪停靠港灣,旅客也可以登岸游覽。1980年以來,郵輪行業(8.9%)是旅游行業整體增速的兩倍。預計2015年全球郵輪業客流量2350萬人次,產值396億美元。全球市場郵輪人均總消費1779美元(船票1350美元,甲板消費429美元(賭場236、靠岸86、SPA43美元)。

我國郵輪旅游:低滲透率、低客單價、高成長。2014年,70萬人次中國游客參加郵輪旅游(同比2012年增幅達到79%)。全球郵輪旅游消費滲透率1.4%,美國3.5%(累計21%);澳洲3.4%;歐洲1.3%(德國2%,英國2.6%);日本0.9%,新加坡3%。我國不到0.05%。受制于收入與休假制度,以短途游為主,客單價不高(有提高趨勢)。

迎來經濟階段+人口結構+政策多重支撐。我國已經跨過人均GDP6000-8000美元的郵輪產業發展的門檻,進入快速上升通道,人口老齡化也將成為推動力量。且郵輪行業能以1:10的高比例帶動多產業協同發展,促進就業。2006年發改委發布《促進我國郵輪業發展的指導意見》后,陸續在數項重要文件中提出要大力發展郵輪旅游,《中國郵輪旅游發展總體規劃》于2015年8月上報國家旅游局,預計10月份將出臺,將成為政策利好。

對于旅行社:郵輪有望成為利潤可比肩機票和酒店的核心產品:

郵輪產業鏈上游包括郵輪設計與制造、船上物資的采購與配送、燃料補給,碼頭和港區的配套設施建設;中游:各大郵輪公司對郵輪的運作和管理;下游:郵輪產品的營銷和市場拓展。產值分布:郵輪設計與制造20%,郵輪經營管理50%,碼頭配套服務占30%。我國旅游產業中上游資源(港口除外)更多依賴于國外(寡頭結構),下游旅行社(包括OTA)起到了巨大的作用。

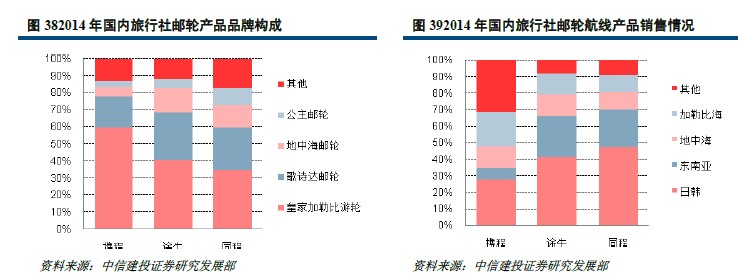

歐美市場67%的郵輪游客通過旅行社計劃和安排出游,70%通過旅行社購買郵輪產品(其中70%通過OTA在線預定)。我國的這一比例是97%。國外傭金率在20-25%左右。而根據我們前面的判斷,郵輪市場有望實現千億消費。對于旅行社,郵輪將有望成為比肩機票和酒店的明星產品。

郵輪旅游:有錢有閑有粘性,高端休閑度假品。郵輪旅游(CruiseTour)指以輪船作為所多功能工具,進行觀光、旅游、觀賞風景文物等活動,當郵輪停靠港灣,旅客也可以登岸游覽。1980年以來,郵輪行業(8.9%)是旅游行業整體增速的兩倍。預計2015年全球郵輪業客流量2350萬人次,產值396億美元。全球市場郵輪人均總消費1779美元(船票1350美元,甲板消費429美元(賭場236、靠岸86、SPA43美元)。

我國郵輪旅游:低滲透率、低客單價、高成長。2014年,70萬人次中國游客參加郵輪旅游(同比2012年增幅達到79%)。全球郵輪旅游消費滲透率1.4%,美國3.5%(累計21%);澳洲3.4%;歐洲1.3%(德國2%,英國2.6%);日本0.9%,新加坡3%。我國不到0.05%。受制于收入與休假制度,以短途游為主,客單價不高(有提高趨勢)。

迎來經濟階段+人口結構+政策多重支撐。我國已經跨過人均GDP6000-8000美元的郵輪產業發展的門檻,進入快速上升通道,人口老齡化也將成為推動力量。且郵輪行業能以1:10的高比例帶動多產業協同發展,促進就業。2006年發改委發布《促進我國郵輪業發展的指導意見》后,陸續在數項重要文件中提出要大力發展郵輪旅游,《中國郵輪旅游發展總體規劃》于2015年8月上報國家旅游局,預計10月份將出臺,將成為政策利好。

對于旅行社:郵輪有望成為利潤可比肩機票和酒店的核心產品:

郵輪產業鏈上游包括郵輪設計與制造、船上物資的采購與配送、燃料補給,碼頭和港區的配套設施建設;中游:各大郵輪公司對郵輪的運作和管理;下游:郵輪產品的營銷和市場拓展。產值分布:郵輪設計與制造20%,郵輪經營管理50%,碼頭配套服務占30%。我國旅游產業中上游資源(港口除外)更多依賴于國外(寡頭結構),下游旅行社(包括OTA)起到了巨大的作用。

歐美市場67%的郵輪游客通過旅行社計劃和安排出游,70%通過旅行社購買郵輪產品(其中70%通過OTA在線預定)。我國的這一比例是97%。國外傭金率在20-25%左右。而根據我們前面的判斷,郵輪市場有望實現千億消費。對于旅行社,郵輪將有望成為比肩機票和酒店的明星產品。