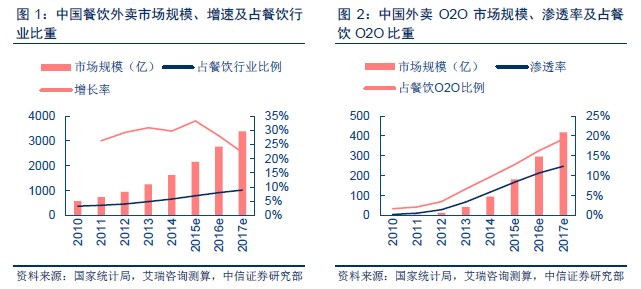

外食行業概況:預計2017 年市場規模超3000 億元,占餐飲消費比重超9%。外賣市場發展迅猛,2014 年中國餐飲外食市場規模已超過1600 億元,占整體餐飲消費比例的5.8%,交易規模CAGR 超30%,預計2017年整體規模望超3000 億元,占餐飲消費份額超9%。目前外食O2O 滲透率不及6%,發展潛力巨大。外食生態圈解決了核心區午餐市場關鍵痛點:人力和租金問題,從驅動因素來看,內生驅動力是穩定剛需,工作地點離家遠、午休時間較短等客觀原因促使上班族外出就餐比例較高;外生驅動力為快速增長的移動網民,移動端網民5.6 億人,滲透率超過86%。雙輪驅動直擊兩大痛點,外食行業前景廣闊。

競爭格局:內容商、平臺商、共享模式共存。一類是傳統連鎖餐飲,通過自營外賣模式成為內容商;第二類是第三方外賣平臺,通過互聯網搭建顧客和餐戶間的橋梁,成為平臺商;第三類是類似Uber 共享經濟模式的最新興外食參與者,顧客可基于地理位置向周邊社區家庭預定上門用餐或訂購外賣,是人力資源和美食工藝的共享。

三大業態:內容商持續投入高,平臺商方興未艾,共享模式投石問路。(1)內容商:多為大品牌快餐自營,如麥樂送等,產業鏈循環建設成本較高,需要持續投入。(2)平臺商:分為輕模式和重模式,前者無統一線下配送,擴張快、但餐戶素質參次不齊;后者統一配送,但地域擴展較慢。平臺商同質化嚴重,美團外賣、餓了么暫居第一梯隊,預計未來1-2 家龍頭將壟斷該行業。(3)共享模式:共享經濟重在挖掘民間美食,盤活閑置廚房資源,提高供需雙方的匹配效率,實現業務規模化。主打外賣家常菜的回家吃飯、媽媽的菜、蹭飯,C2C 美食小吃的覓食,從線下社交到電商的吖咪廚房,都是人力資本共享與手藝共享,需求端差別細微,推廣主要靠口碑。由于廚房分散差異大,尚存在風險,如何進行安全衛生評定并帶來顧客信任是關鍵。

未來趨勢:內容商、平臺商共攜手,共享模式探索完善。不同于傳統內容商,三全食品采取在商務樓宇投放鮮食自動販賣機,搭建“APP+funbox 智能終端+中央廚房”完整O2O 閉環。三全鮮食攜手餓了么,有望打破內容商的流量局限和平臺商“賣流量”形式利潤微薄的困局,探索平臺商和內容商合作雙贏的選擇。此外,BAT 加上京東等互聯網巨頭或成為外食生態圈產業鏈的整合者,從前端市場和銷售到中端IT 和支付,再到后端采購和物流,實現一體化整合融通。共享模式方面,與Uber 相似,共享外食對于廚師和廚房的標準化監管未來料將趨于完善,并探索傭金制以外的盈利模式。