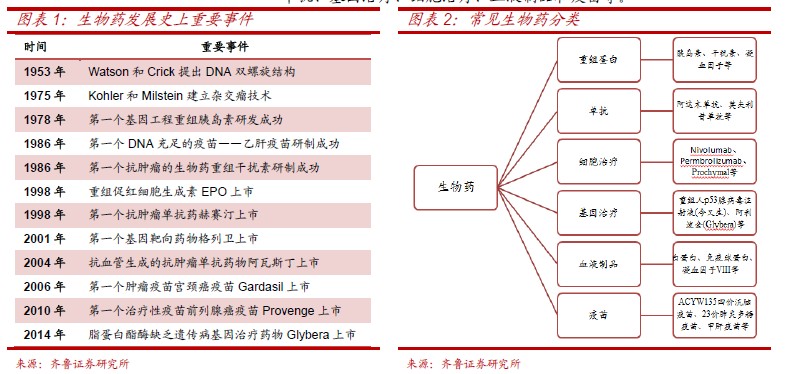

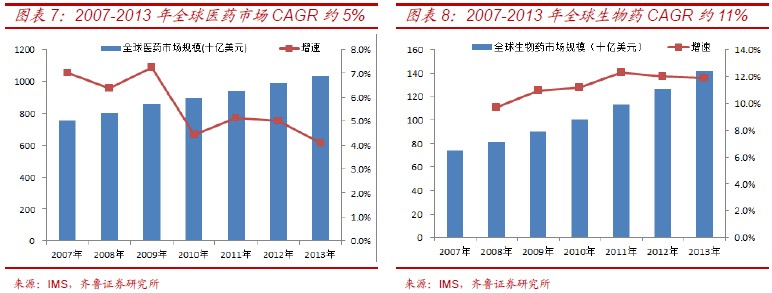

生物藥產業的“四高一長”特征(高技術、高投入、高風險、高收益、長周期)決定其是醫藥界重磅炸彈的搖籃,2013 年全球藥物銷售排名前十位中有7 個為生物藥,且總體排名呈上升趨勢。全球生物藥市場份額占比持續提高:全球生物藥占藥品銷售總額比由2007 年的9.9%提高至2013 年的13.7%。據Evaluate Pharma 預測,全球生物藥品市場未來繼續保持快速增長,2014-2020 年度復合增長率約10.1%,并在2020 年達到2871.4 億美元。與國際市場相似,國內生物藥增長勢頭同樣快于整體醫藥市場,2007-2013 年國內生物藥總產值由600 億元增至2465 億元,年復合增速達26%,生物藥占藥品銷售總額比由2007 年的8.9%提高至2013 年的11.1%。

細分子行業各有千秋,我們重點推薦長效重組蛋白、細胞治療、基因治療和單抗四個細分子行業.

重組蛋白藥物進入長效化時代。長效重組蛋白具有簡便、安全、藥效更長等優點,2000 年以后重組蛋白藥物進入長效化時代。2007-2013 年,重組蛋白藥物市場由487 億美元增長至638 億美元,復合年增長率為4.6%。我國重組蛋白藥物中高端市場以進口重組蛋白藥物為主,國內企業正在積極開發長效化胰島素、生長激素、干擾素、粒細胞集落刺激因子等。隨著國內企業技術不斷升級,預計國內重組蛋白產品將逐步替代價格高昂的進口產品。

單抗藥物成為靶向治療主流用藥。全球單抗藥物市場規模從2005 年的140 億美元增長到2010 年的510 億美元,年復合增長率達30%,在生物藥中的占比超過30%,成為生物藥中占比最大的品類。在全球產業轉移、國家政策扶持背景下,國內單抗藥物市場2005-2013 年復合增速達47.3%(國產單抗占比從0%到13.3%),遠高于其他醫藥其他細分子行業,預計2020 年潛在市場規模可達220億元。我們認為國內單抗藥品總體市場規模小,增速快,未來驅動來自國產化替代和未滿足的剛性需求拉動。

腫瘤免疫治療是未來3-5 年疾病治療領域的大熱點。腫瘤免疫治療被稱為繼手術、放療、化療后第四種療法,被《科學》雜志列為2013 年十大科學突破的首位,預計到2025 年,全球腫瘤免疫治療的規模將達到361 億美元。腫瘤免疫治療主要包括免疫檢驗點單抗療法、過繼細胞免疫療法等:免疫檢驗點單抗療法中最具潛力的是抗PD1 藥物;而過繼性免疫效應細胞治療顯示潛在更好的療效和更低的副作用,近幾年大型藥企開始增加投入和合作。國內腫瘤免疫治療整體處于研發初期階段,目前還沒有上市品種,在研發和渠道儲備方面有待進一步深化。

干細胞產業應用前景廣闊。2010 年全球干細胞市場規模約210 億美元,2013 年超400 億美元,年復合增速達23%,預計到2018 年全球干細胞市場規模將達1200 億美元,應用前景廣闊。國內已建立多家干細胞產業化基地,包括華東基地、天津基地、青島基地、泰州基地等,從事干細胞技術研發、干細胞庫建立和干細胞產品開發的公司近百家,已初步形成從上游存儲到下游臨床應用的完整產業鏈雛形。2010 年,國內干細胞產業市場規模約30 億,2013 年超100 億,預計2015 將達300 億,年復合增長率超過50%。

基因治療產業化時機逐步成熟。據THE JOURNAL OF GENE MEDICINE 數據,1989 2012 年,全球有超過1800 例基因治療試驗者,其中III 期臨床病例數為67 例,美國基因治療臨床試驗數達1174例,占比超60%。同時,越來越多的大型制藥企業也開始涉足基因治療藥物領域,基因治療產業化時機逐步成熟。我國是世界上最早開展基因治療臨床試驗的國家之一,2004 年3 月,CFDA 正式批準了全球首個抗腫瘤基因治療藥物“今又生”上市。目前,國內擁有10 多個基因治療項目正處于臨床階段,即將進入臨床試驗的項目也超過10 個。

血液制品強者恒強。目前,全球血液制品市場每年投漿量3 萬噸左右,而80%左右的市場份額都被前六大血液制品企業占有,百特,巴斯德等血液制品巨頭能從血漿中提取約20 種產品,血液制品利用率高。國內正常運營的血液制品企業約20 家,產品線最全的企業也只能提取出11 種產品,血漿利用率低。2001 年,國家有關部門決定不再審批新的血液制品企業,政策引導審批單采血漿站時向研發能力強、血漿綜合利用率高的血液制品生產企業傾斜,加上新版GMP 認證的改造壓力,我們認為血制品行業強者恒強的趨勢仍將繼續。新三板尚無涉及血液制品業務的公司。

營銷網絡與創新能力是疫苗企業核心競爭力。2014 年全球疫苗銷售市場約263.8 億美元,預計2020年達347.3 億美元。國內疫苗市場規模約130 億元,成長空間巨大,我們預計未來主動接種疫苗人群會增加,2020 年國內疫苗市場規模超30 億美元。《疫苗流通和預防接種管理條例》規定疫苗企業可以直接向終端和批發企業營銷,一批營銷網絡強的疫苗生產企業發展迅猛,我們預計這種趨勢依舊會持續。另外,國內傳統疫苗競爭激烈,而對HPV 疫苗、結核病疫苗等新型疫苗開發能力不足,我們認為創新能力強的疫苗企業未來能夠脫穎而出。