全球數字廣告市場正處于變革之中,移動、社交、視頻廣告風生水起,搜索廣告地位下降,程序化交易和大數據應用大幅提高效率。我們看好Facebook(FB)、LinkedIn(LNKD)等優質媒體和comScore(SCOR)、Nielsen(NSLN)等數據商。中國方面我們看好騰訊(700?HK)微信巨大的貨幣化潛力,而百度(BIDU)和阿里巴巴(BABA)的搜索廣告將面臨壓力,PC?+Search?的增長模式將轉為Mobile?+?Feed。

數字廣告將成第一大廣告門類

全球數字廣告2014?年增長17%至1,420?億美元,占整體廣告市場份額28%,預計到2019?年占比將達38%,超過電視廣告,成為第一大門類。繼零售商、旅游OTA?之后,快消品、媒體娛樂業等傳統品牌廣告主的大量加入,是數字廣告滲透率提升的新動力。

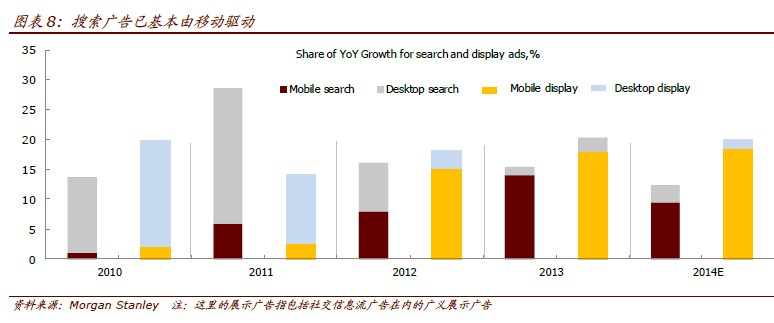

搜索廣告相對份額下降,移動化、分散化

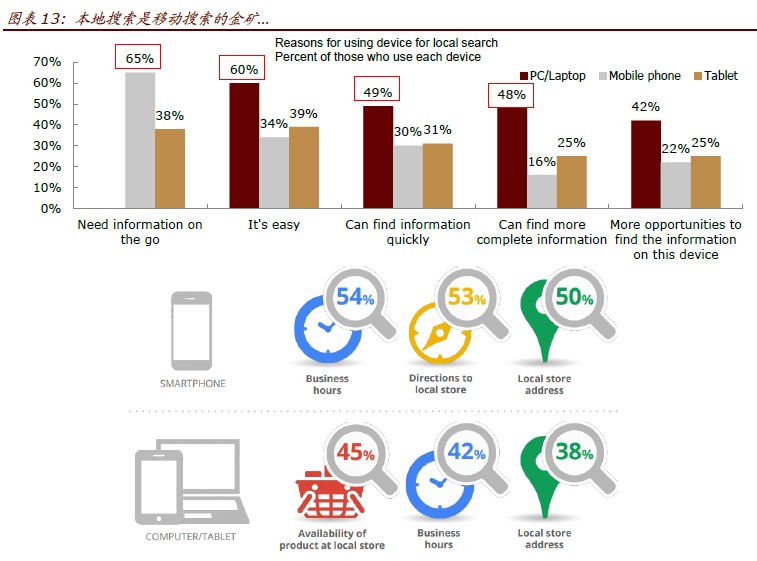

美國搜索廣告在數字廣告中的份額,今年就將被廣義展示廣告所超過。搜索廣告將主要靠移動端驅動。但移動端App-ification,使瀏覽器搜索的重要性大大降低,移動搜索的價格和市場集中度將低于PC?端。本地搜索以其相對較高的轉換率是移動搜索的金礦。

社交廣告價值凸顯,量價齊升

2014?年美國社交廣告同比增長54%,未來5?年年均增長將接近30%,是各類數字廣告中增速最快,也是移動端占比最高的門類。

對線上線下用戶數據的充分挖掘,在很高的投放精準度下,實現了廣告量價齊升和用戶體驗的維持。Facebook、Twitter、LinkedIn?的ARPU?兩年翻倍,而Instagram、Snapchat、Pinterest的貨幣化嘗試也備受關注。

視頻廣告跨屏投放增長強勁

隨時隨地觀看的網絡電視正在取代線性電視,而份額一向穩定的電視廣告也將真正面臨數字廣告的沖擊。在線視頻質量的提高,和收視率衡量標準的變化,將使美國在線視頻廣告年均增長20%以上。但長尾效應將使廣告價格差異拉大,優質內容提供商所獲得的收入分成比例也會擴大。

程序化交易已成主流,大數據輔助投放和效果衡量

今年一半以上的美國廣義展示廣告就將通過程序化交易完成。程序化交易未來將年均增長42%,并從以桌面端尾貨的實時競價為主,轉向移動端優質廣告位的直接購買。目前極為復雜分散的中間商也將面臨整合和簡化,已經掌握較好技術資源的谷歌、Facebook?等還在加大投資和并購。大數據在廣告投放、效果衡量和防欺詐中的作用日益重要,為comScore、Nielsen?等數據商帶來機會。