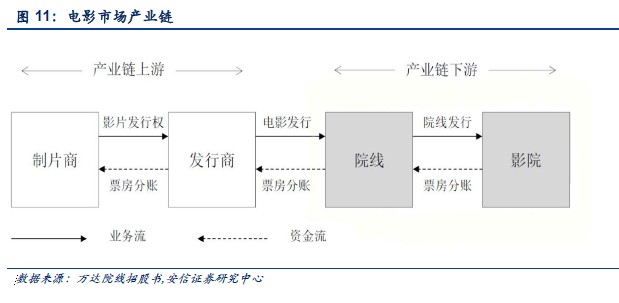

行業龍頭已在產業鏈全方位布局:14 年能夠明顯看到,電影市場的龍頭在比以前任何一年都更加積極地布局產業鏈上下游,展望未來電影市場的競爭將從發行延展到整個產業鏈,成為生態和集團之爭。市場的進入門檻將進一步提高,同時國際化和大IP 成為整體布局中的亮點。

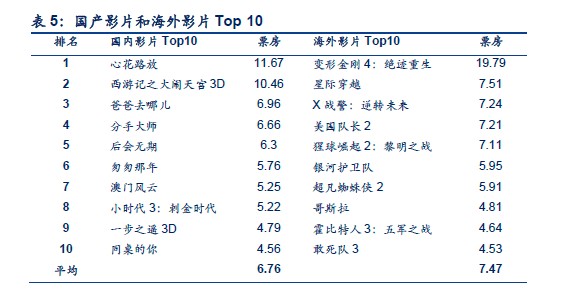

制片領域,Top 10 影片的票房占比繼續下降,類型片支撐起電影市場的“中產階級”拉動內容消費。國產片依舊嚴重依賴營銷,而引進片的口碑與票房之間有更好的線性關系。新導演占據市場半壁江山已成事實但并非常態,一批優秀的年輕導演未來將持續貢獻優質內容,導演工作依舊是需要時間沉淀的“手藝活”,無論是類型片導演還是多元化導演只要水準過硬一定能穿越時代。

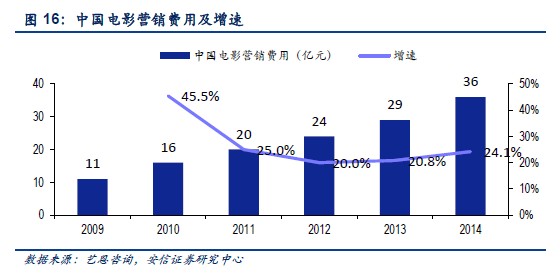

宣傳與發行市場,光線、博納、樂視、萬達和華誼的市場份額過半,15 年的片單也體現出龍頭公司的底蘊。BAT 已經紛紛進入市場,短期內更多是參與電影的投資和宣傳。在線購票短期作用被放大,長期價值仍被低估。40%的線上購票不代表能夠影響40%觀眾的決策,立體式營銷和發行作用仍然強大。但長期看,貓眼、格瓦拉等新銳完全可以布局電影資訊、社區、電影片花及周邊、衍生品銷售等上下游,進而形成互聯網宣發的完整生態。

院線市場萬達領跑,但市場份額沒有向巨頭集中的趨勢。賣品、廣告仍有繼續提升的空間。另外關注“后電影“市場,互聯網各屏幕的點播已經有成熟的用戶習慣,廣電體系的公司也在積極布局電視院線發力映后市場。