2020 年女裝市場有望超過萬億:根據Euromonitor 預測,至2018 年國內服裝零售額將達到2.1 萬億元。我們假設中國女裝消費占比在未來5 年內提升5 個百分點,按照女裝、男裝、童裝分別為58%、32%、10%的銷售額占比估算,2018 年國內女裝銷售額有望達到1.26 萬億元,對應年復合增速約8.5%,高于服裝整體零售市場增速。

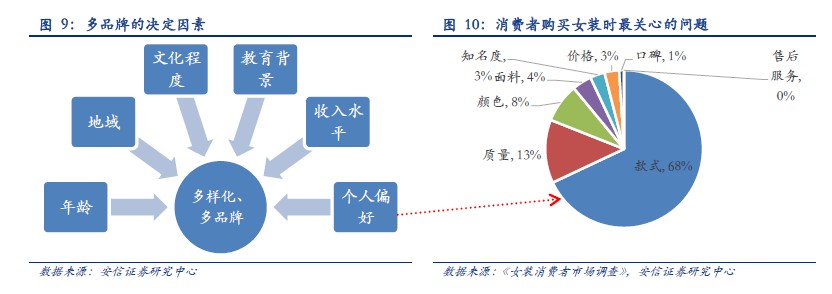

女裝難以產生“大眾需求”,多品牌集團化運營是拓寬市場的必經之路:年齡結構、民族特征、收入水平、時尚接受度等都造成了女裝在定位、風格與檔次等方面的多樣性,女性消費者的小眾化需求決定了多品牌經營才是女裝企業持續發展的方向。參考LVMH 集團發展歷程,我們認為未來女裝多品牌經營的看點在于能否實現“階梯形狀”的源源不斷的增長動力,國內女裝公司通過自身培育或并購方式增加旗下品牌的“投資組合”效應,將在未來幾年逐步顯現。

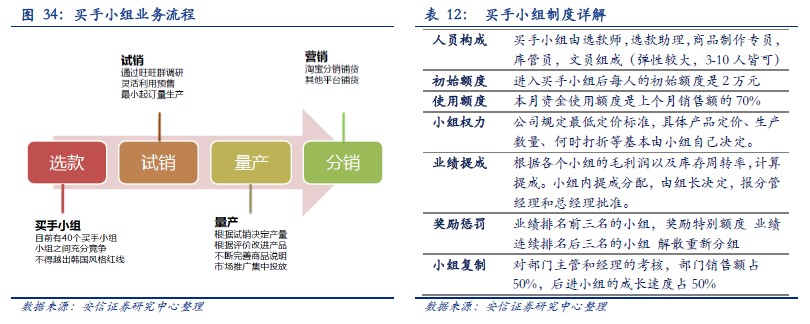

設計師品牌及品牌集合店的逐漸成熟:“國母效應”引發對女裝設計師品牌的關注度,據統計,目前成型的獨立設計師品牌不到200 個。大多數設計師品牌仍處于商業化發展的第二階段(品牌作業階段),文化沉積不夠,因此集合店能夠提供設計師培育期的市場反饋,減輕品牌初創期的財務、管理、談判壓力,同時購物中心的高速擴張使得品牌集合店集中特定消費人群的能力加強,填補我國“買手制”的空缺,未來設計師品牌和集合店的模式在我國女裝行業中將逐漸成熟。

全渠道零售時代,線下抓購物中心,線上關注O2O:女裝的體驗性消費特征,使其成為適合購物中心業態的服裝子品類,目前購物中心中女裝銷售占比超50%。線上布局方面,我們認為中低檔定位的快時尚品牌更易進行電商突破,對于中高檔女裝,“服務”和移動客戶端或是品牌O2O 的突破口。電視、電商合作的T2O 模式則更適合時尚度較高的年輕女裝品牌。