我們從公司上市時緊密跟蹤,回顧3年前的投資邏輯:

一,制藥企業提高效率、降低成本的需求導致臨床試驗外包行業快速增長

二,公司是CRO龍頭企業,擁有超行業增速的高增長

三,商業模式清晰:短期靠人數增長和單人產出增加,長期看商業模式轉型。

四,公司管理層優秀穩定,財務健康透明。

回顧三年以來的發展,我們認為當初的判斷方向未變,并結合14年公司變化和本次增發方案更新觀點:

一,臨床試驗外包行業增長需求12-13年快速增長,14年2季度曾受到藥審中心減緩外資藥審批影響,收入增長相較于此前有所下滑,公司迅速調整戰略發展內資創新藥的訂單及統計業務。當前國內創新藥企需求增長迅猛,且外資藥審批也已恢復,訂單高速增長,夯實15-16年業績預期。

二,公司過去5年業績靚麗,09-13年復合增長30%以上,兌現了超行業增速的高成長

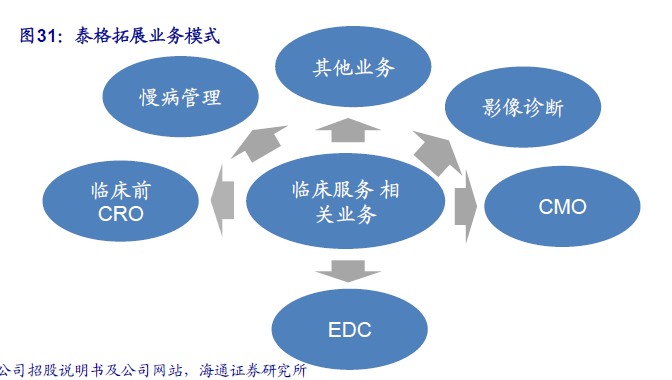

三,靠訂單推動的業績增長符合預期,向平臺型公司的商業模式轉型帶來長期的非線性增長,是打開公司估值空間的關鍵變化。

四,3年以來管理層穩定,13年中推行股權激勵雖增加了費用,但對以人力資本為核心的公司影響深遠。輕資產擴展模式下財務健康。