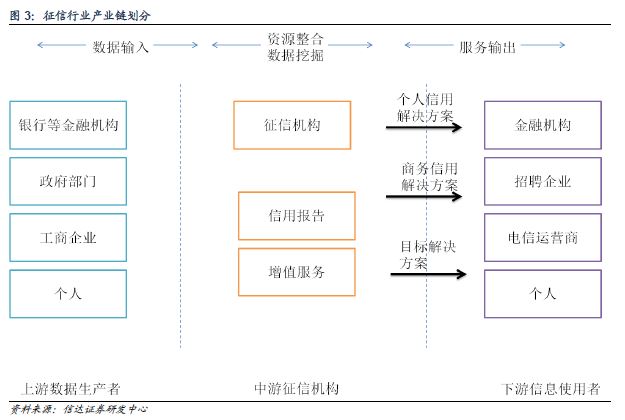

征信本質在于解決兩方面問題:信用能力和信用意愿,而信用能力又需要考量收入水平及負債水平兩個維度;對于信用意愿主要通過歷史違約風險來測定。征信機構的核心競爭力就在于是否能夠整合各個渠道的信用數據,是否具備自有的核心數據源。具有較全的基礎數據庫的征信機構有望獲得美國三大征信局一樣的市場壟斷地位,可以對應的提供信用報告、信用評分及反欺詐、商業決策等增值服務,而其他征信機構只能從其購買數據在細分領域中提供服務。

大數據是必須的,但難點在整合應用。目前信用數據大體可以分為:銀行等金融機構的信貸數據(央行的征信中心掌握及與銀行等機構有緊密合作企業沉淀的數據),通信、水、氣等繳費及其他公共事業數據(各個部委及拉卡拉等代理渠道沉淀的數據);電商及第三方支付的交易數據(以阿里等為代表);互聯網金融企業(安融慧眾及上海資信開啟的同業征信)。從征信本質上信用能力和信用意愿兩方面分析,銀行等金融機構的信貸數據都是較好的數據,而其他幾類都是尋找能夠間接證明信用能力和信用意愿的數據。目前國內優質的信用數據如銀行等金融機構信貸數據是直接接入央行征信中心的金融基礎數據庫中,其余機構很難獲得,這是國內征信機構最難的地方。移動通信協議用戶的繳費記錄、公用事業費的繳費記錄、高院經濟糾紛判決記錄、交通違法處罰記錄等公共事業部門的數據也是較難整合。

當前數據挖掘使用的痛點在法律層面。對于與銀行合作沉淀的數據或是拉卡拉等渠道沉淀的數據或是電商和第三方支付交易產生的數據,征信機構在使用過程中最主要是解決法律問題。《征信管理條例》中明確提出征信機構收集、保存、加工個人信息應當直接取得信息主體的同意(除(一)行政機關、司法機關以及法律、法規授權的具有管理公共事務職能的組織已經依法公開的信息;(二)其他已經依法公開的個人信息)。

未來國內征信系統將以央行征信中心為主導,建設多層次征信機構的市場體系。征信中心是國家層面的,負責全國統一信用信息基礎數據庫的建設、運行和管理,主要是為了防范金融風險及銀行等傳統金融的消費信貸服務;而多層次的征信機構在互聯網金融等新興領域發揮作用。對于獲得牌照的征信機構,短期內很難獲得央行征信中心開發和對接的機會,但在數據庫建設上先行一步,具有很強的先發優勢。