所謂第三方支付,是指由具備一定實力和信譽保障的非銀行機構作為收、付款人的支付中介,借助通信、計算機和信息安全技術,所提供的網絡支付、移動支付、銀行卡收單以及中國人民銀行確定的其他支付服務。之所以稱“第三方”,是因為這些平臺并不涉及資金的所有權,只是提供資金轉移的中介服務。互聯網浪潮的來臨推動了電子商務的發展,進而對網上交易提出了更高要求。如何低成本、高效率地實現資金的跨行轉移?如何有效防范交易過程中雙方出現信用風險?如何給消費者提供更優質的用戶體驗和增值服務?隨著線上與線下支付的融合,第三方支付市場空間將進一步擴大,而這些新的更高的要求則為第三方支付的發展提供了更大的空間。

第三方支付主要分銀行卡收單、互聯網支付和移動支付三類市場,目前銀行卡收單市場趨于飽和,壁壘較高,市場份額主要集中在官方第三方機構,短期來看不具有快速增長的可能。移動支付中的NFC 支付是基于銀行卡收單擴展出的功能,但受制于移動設備、收單設備限制,大幅推廣尚需時日。互聯網支付近年來一直保持較快增長,但增速有所放緩,未來新的增長點更可能來自類似余額寶式的新型業務的開拓。移動支付市場增長潛力依然巨大,其中遠程支付是基于移動互聯網實現,通訊網絡的改善將持續推動遠程支付的發展;近端支付除NFC 支付外還有二維碼支付,二維碼支付由于其便利性,一旦放開可能會迅速蠶食線下市場。監管層一直未對其放行可能就是顧及于此,也是為給NFC 的發展留出時間。

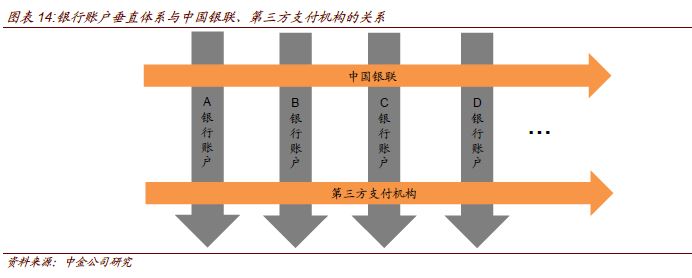

任何一種支付方式的競爭歸根結底是利益的競爭,表現在操作層面,就是消費者使用哪種支付方式就意味著使用相應的支付系統,也因此必須支付給該系統相應的手續費用。支付系統的競爭在不同的市場表現有所不同。現階段來看,銀行卡收單市場的份額目前主要集中在中國銀聯,所以支付寶很早就退出了這塊市場。互聯網支付市場,各支付系統間關系比較復雜。第三方機構有自建的支付系統,中國銀聯有銀聯在線支付平臺,央行又有網上支付跨行清算系統,中國銀聯和央行都希望拉攏第三方機構的加入,而大型第三方機構又不想為銀聯、央行所束縛,試圖自己承擔小型清算平臺的角色。移動支付市場目前主要被支付寶、財付通等第三方機構所壟斷,但在未來隨著近端支付的發展還有較大變數,NFC 支付使用的是中國銀聯的銀行卡收單系統,二維碼支付使用的是第三方機構的自建系統,兩者之間的競爭實質就是銀聯與第三方機構的利益之競爭。從更深層面來看,隨著行業發展的深入,線上與線下支付、支付領域與其他行業領域都將不斷融合,對客戶支付信息的大數據應用直接決定了第三方支付能否在未來更大的增值市場有所作為,因此支付方式、支付系統的競爭就顯得更加重要。

完整報告下載:

百度云盤?(密碼: zwhw)

發表評論

沙發空缺中,還不快搶~