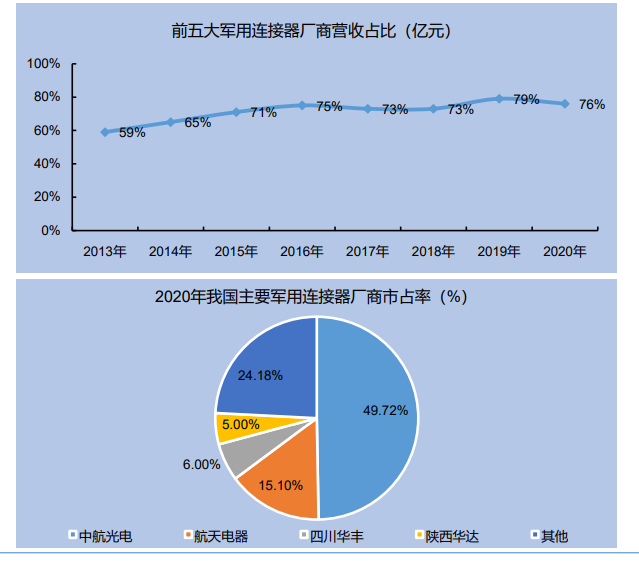

我國軍用電子元器件已從仿制階段逐步走向自主研發階段,同時又由于軍用電子產業具有較高的資質壁壘、技術壁壘和市場壁壘,行業競爭格局較為穩定,且呈現出強者愈強的馬太效應,行業集中度逐步提升。以典型的被動元器件——軍用連接器為例,近年來我國軍用連接器行業集中度明顯提升,前五大軍用連接器廠家市場占比從2013年的59%提升至2020年的76%.這主要源于我國軍用電子元器件產業已從仿制階段逐步進入自主研發階段,頭部企業在研發投入、技術儲備、客戶資源和服務等方面具有較高的先發優勢,生產能力有保障且能更快響應軍品生產需求和滿足迭代更新需求,從而使得軍用電子元器件產業競爭格局較為穩定。

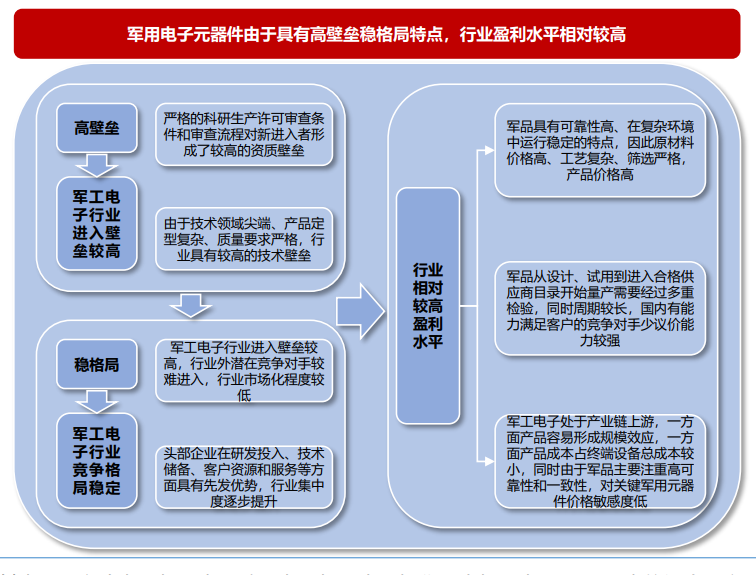

軍用電子元器件由于具有高壁壘穩格局等特點,行業盈利水平相對較高。一方面,軍品具有可靠性高、在復雜環境中運行穩定的特點,因此原材料價格高、工藝復雜、篩選嚴格,產品價格高;同時軍品從設計、試用到進入合格供應商目錄開始量產需要經過多重檢驗,同時周期較長,國內有能力滿足客戶的競爭對手少議價能力較強;另一方面,軍工電子處于產業鏈上游,一方面產品容易形成規模效應,一方面產品成本占終端設備總成本較小,同時由于軍品主要注重高可靠性和一致性,對關鍵軍用元器件價格敏感度低。

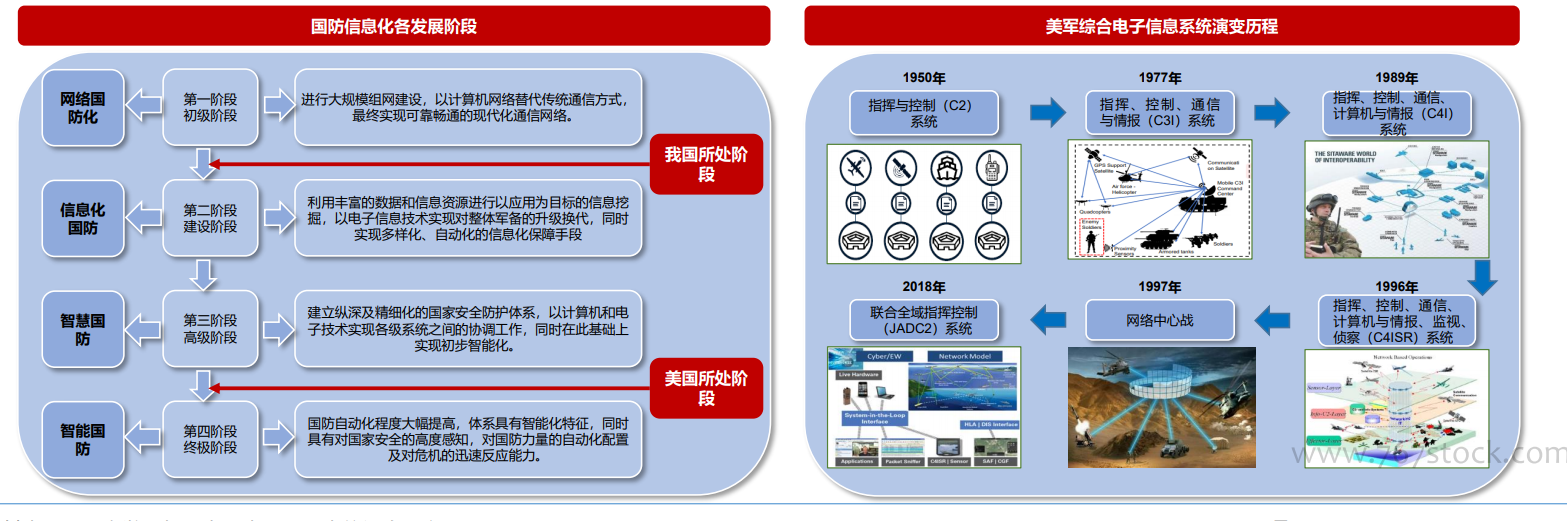

軍用電子元器件充分享受軍隊信息化建設帶來的電子設備用量提升。現代戰爭已經由以作戰平臺為中心的交戰發展為在電子信息的基礎上以戰斗群為中心的交戰,在此背景下,以顯控、雷達、通信、導航等為代表的電子信息裝備正扮演著越來越重要的角色,軍工電子行業也在很大程度上改變著傳統武器平臺的命運和作戰效能。為適應現代戰爭尤其是信息化戰爭的需求,實現軍隊的全面信息化以及軍隊的核心戰斗力,國防信息體系的建設尤為重要。國防信息化分為網絡化國防、信息化國防、智慧國防和智能國防四個階段。當前以美國為代表的發達國家處于第三階段后期,即將過渡到第四階段,信息化裝備已占50%,海軍、空軍信息化裝備占70%,2020年前后將實現完全信息化。我國信息化建設起步晚,仍處于初級階段后期,剛剛邁入到全面建設的第二階段。我國國防總體信息化程度與西方國家各類武器系統的信息技術含量比較相距甚遠,信息化水平提升空間巨大。根據商務部投資促進事務局發布的報告,預計到2025年,國防信息化開支可能會達到2,513億元,占國防裝備支出的40%,其中核心領域有望保持20%以上的復合增長。