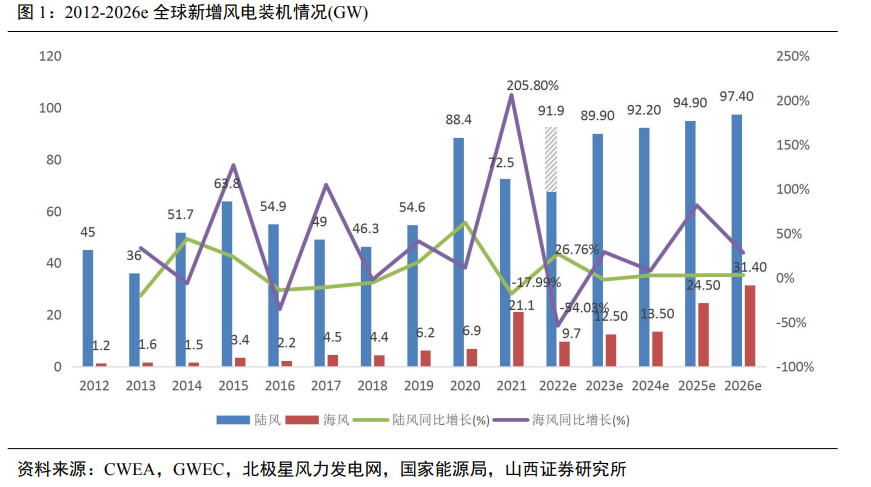

搶裝潮后風電裝機大幅回落,降本增效支撐行業轉型。在 2020 年陸風搶裝潮與2021 年海風搶裝潮之后,2022 年風電裝機低于預期。2022 年 1-11 月中國風電新增裝機總計 22.52GW,同比減少218%,海風裝機 1.99GW,同比減少 77%。考慮 12 月裝機增長的高預期,2022 年中國新增裝機預計約在35-40GW,按中國在全球風電裝機市場占比達 35-50%估算,全球新增裝機約在 60-70GW,或將低于GWEC預期。

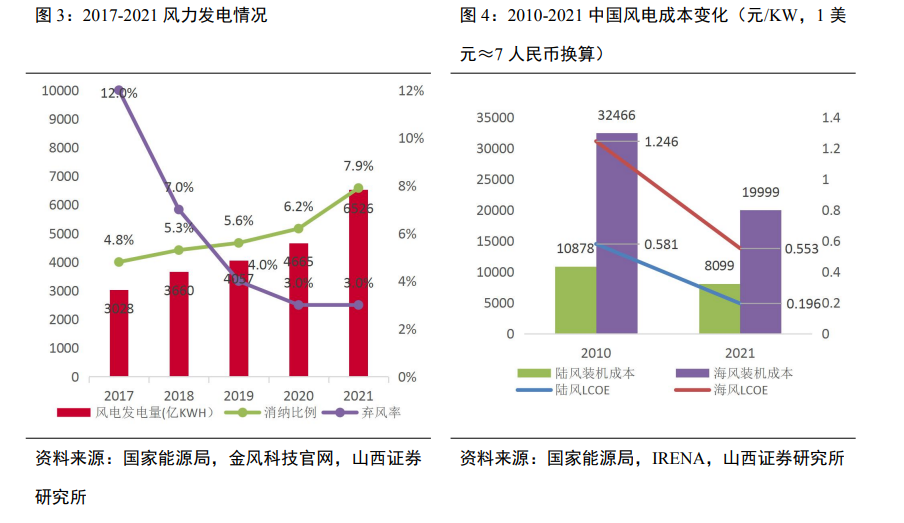

2014-2021 年,風電行業主要由國家補貼政策調整主導,呈現周期性搶裝潮趨勢。2014 年國家首次下調風電上網電價后 2015 年引發搶裝潮,當年新增裝機 30.75GW,同比上漲 32.54%。2021 年陸風補貼取消,2022 海風補貼取消,分別引發陸風、海風搶裝潮。2021 年,中國海上風電裝機創歷史新高,新增吊裝容量達到 14.49GW,同比高增約 340%,海風累計裝機規模達到 26.38GW,主要分布在江蘇、廣東、浙江、福建、遼寧、山東和上海 7 省市。

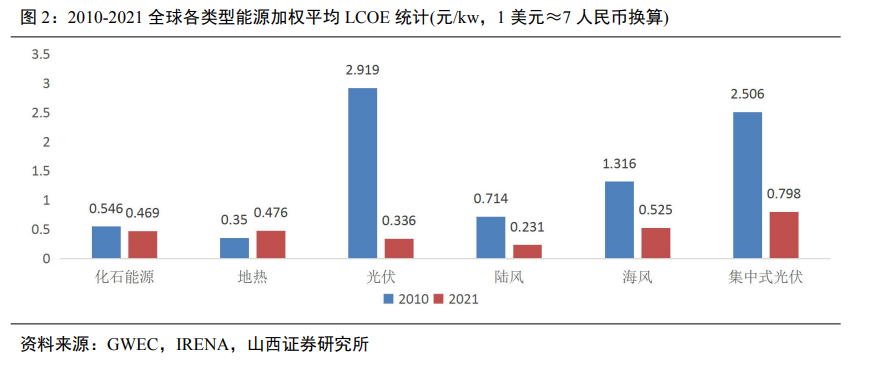

平價前陸風電價接近煤炭發電價格,海風電價降幅顯著。根據國家能源局公布的風電補貼時代歷年上網價格,2020 年陸風退補前,大部分陸風資源區電價已達到 0.3-0.4 元/kWh,較接近煤電價格,而海風指導價在 0.7-0.8 元/kwh。風電進入平價競配時代后,在原有風電發電成本與煤電上網價格差之間的壓力下,風電裝機的新需求的釋放將依靠降本實現。