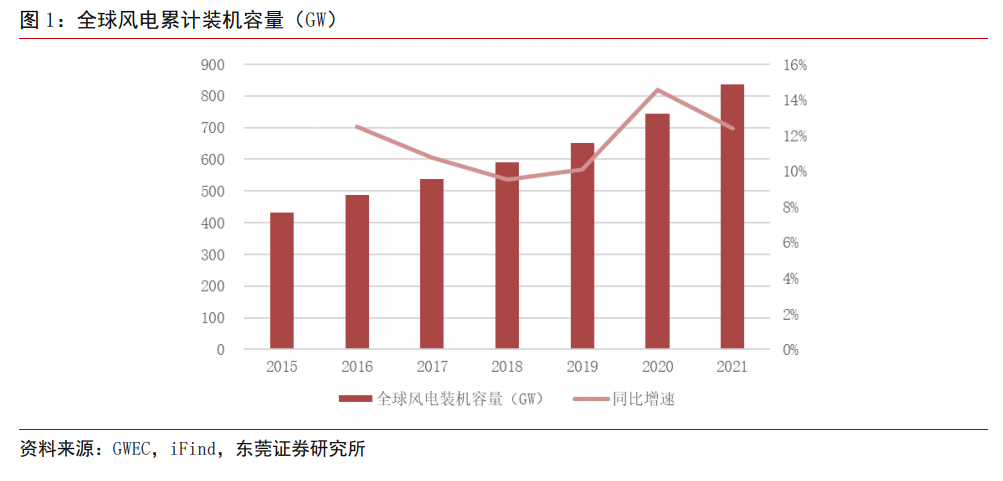

近年來全球風電裝機容量保持快速增長態勢。隨著氣候變暖、能源安全、環境問題等問題的日益突出,風力發電作為可以有效減緩氣候變化、提高能源安全、促進低碳經濟增長的新能源發電技術,逐步得到世界各國政府、機構和企業等關注。根據 GWEC,2021 年全球風電累計裝機容量為 837.45GW,同比增長12.41%,2015-2021 年年復合增速為 11.63%,全球風電裝機容量保持快速增長態勢。根據彭博新能源財經《2019 全球新能源展望白皮書》統計預測,風能和太陽能是全球三分之二以上地區最便宜的能源;從 2019 年到 2050 年,將增加 12000GW 的發電裝機量,需要大約 13.3 萬億美元的新投資,其中 77%將用于可再生能源;到 2030 年,風能和太陽能幾乎在所有地區都開始替代煤炭和天然氣的份額;到 2050 年,風能和太陽能將為全球提供將近 50%的電力。GWEC 預計到 2025 年末,全球風電累計裝機容量將達到1211.99GW,未來全球風電裝機容量仍有較大增長空間。

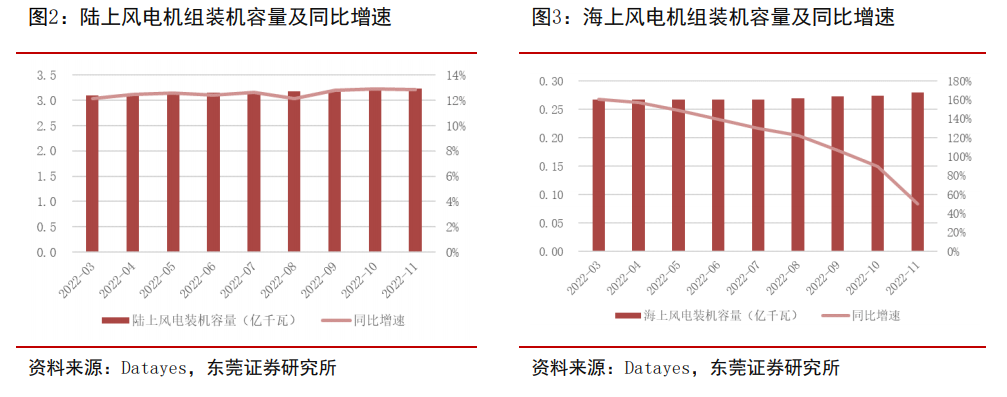

根據我國政策,2021 年 12 月 31 日前全部機組完成并網的存量海上風力發電才能納入中央財政補貼范圍,即 2022 年新增的海上風電機組將無法獲得中央財政補貼。由于當前海上風電未能完全實現平價,國補退坡對海上風電的短期發展可能存在不利影響。因此,廣東、山東、浙江、上海等沿海地方政府有序推出省級財政補貼,助力海上風電發展。廣東、山東出臺的省補均按項目裝機容量進行一次性補貼,補貼效果有望較快顯現。浙江則采取對發電量進行補貼的方式,2022 年補貼標準為 0.03 元/千瓦時,相比浙江燃煤發電標桿上網電價 0.4153 元/千瓦時,海上風電上網電價約提升 7%。我們認為,各省的補貼政策均規劃了補貼退坡,既可在當前助力提升海上風電項目的經濟效益,又能持續刺激產業鏈各環節進一步增效降本,推動海上風電早日實現平價。

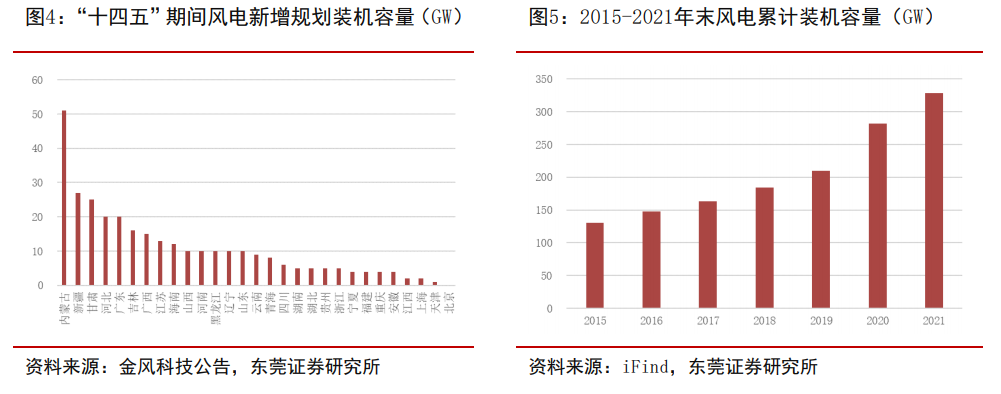

當前我國積極推進能源結構轉型。2021 年 11 月,國資委印發《關于推進中央企業高質量發展做好碳達峰碳中和工作的指導意見》,主要目標為到 2025 年,中央企業產業結構和能源結構調整優化取得明顯進展,重點行業能源利用效率大幅提升,新型電力系統加快構建,綠色低碳技術研發和推廣應用取得積極進展;中央企業萬元產值綜合能耗比2020 年下降 15%,萬元產值二氧化碳排放比 2020 年下降 18%,可再生能源發電裝機比重達到 50%以上,戰略性新興產業營收比重不低于 30%,為實現碳達峰奠定堅實基礎。我們認為,在能源結構轉型的大背景下,2025 年可再生能源發電裝機比重達到 50%以上的目標將促進央企加快可再生能源發電機組的建設。