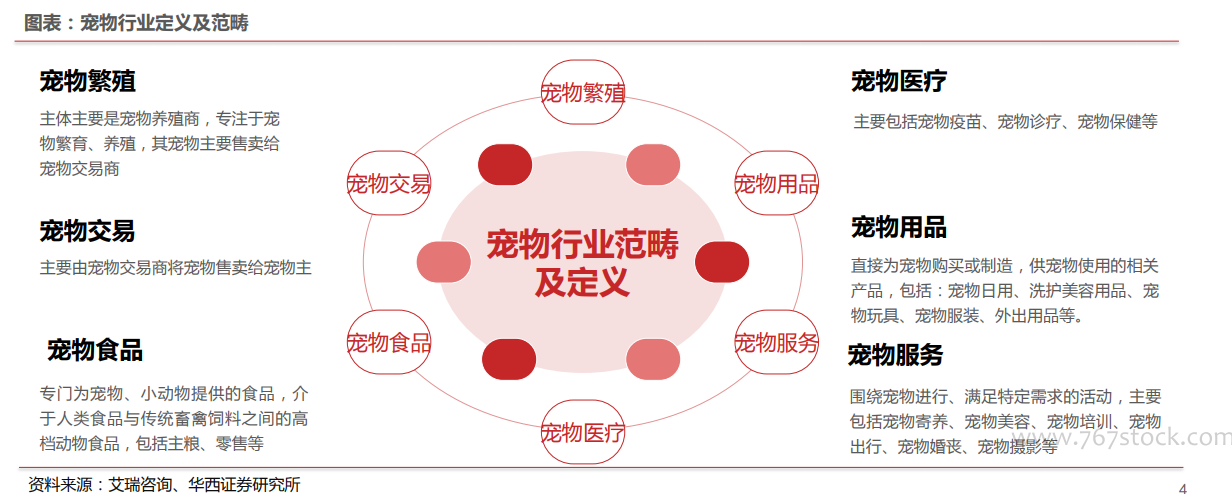

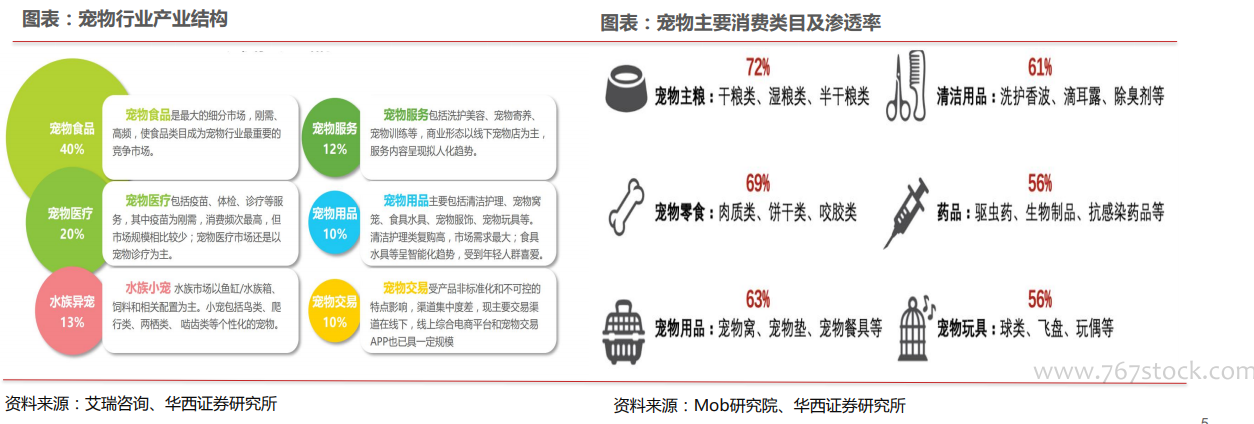

寵物食品是消費核心(占比約40%),醫療(占比約20%)、用品(占比10%)及各類型服務日漸增長。寵物食品類目是寵物行業最大的細分市場,隨著人們對喂養商品糧的認知提升,市場對寵物食品的需求進一步釋放;其次是寵物醫療,主要為寵物醫院和個體診療服務;寵物用品的細分品類較多,其中智能設備的成交量快速增長;寵物服務的形式日漸豐富,隨著居民消費升級和養寵理念、寵物角色的轉變,寵物服務行業將穩步增長。寵物消費類目中,食品、用品、藥品為寵物剛需支出,寵物主糧消費滲透率最高,超7成;位居第二的位寵物零食,達69%;寵物用品滲透率位列第三,達63%。

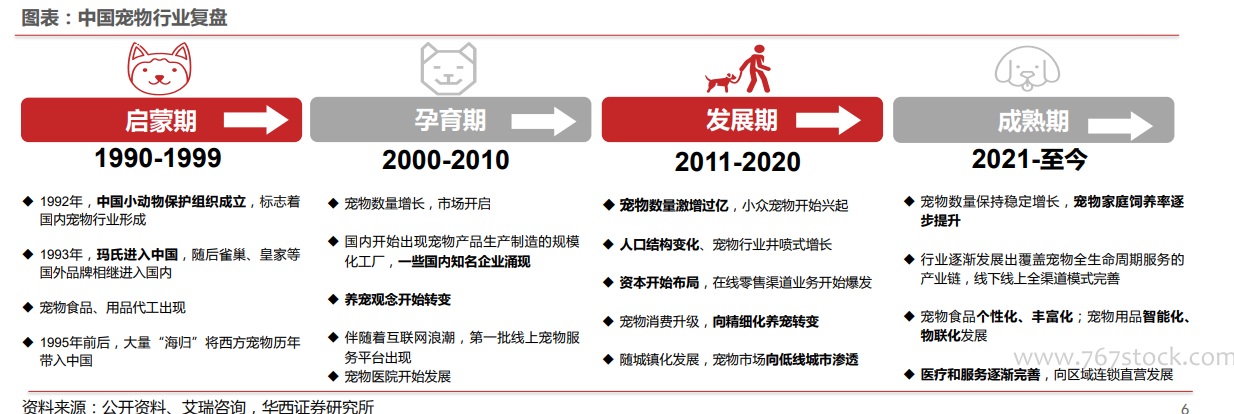

我國寵物行業復盤:回顧我國寵物行業歷程,我們分為4個階段:1)啟蒙期(1990-1999):92年中國小動物保護協會成立標志寵物行業形成,93年瑪式、雀巢、皇家等品牌相繼進入國內市場,隨后“寵物陪伴”理念開始興起;2)孕育期(2000-2010):規范飼養成為政策主旋律、養寵觀念發生較大轉變,寵物生產制造企業及寵物服務平臺開始涌現;3)快速發展期(2011-2020):寵物數量激增過億、行業迎來井噴式增長,消費觀念升級轉向精細化養寵,寵物服務業隨之興起,寵物醫療企業發展壯大;4)穩定成熟期(2021-至今):疫情常態化疊加人口結構變化刺激了人們養寵心理,寵物數量保持穩定增長,行業逐漸發展出覆蓋全生命服務的產業鏈,國內企業崛起。

早在2017年,寵物賽道就發生了第一波上市潮,中寵股份、佩蒂股份相繼登陸資本市場,2022年3月路斯股份北交所上市,7月乖寶創業板首發過會,8月源飛寵物深交所上市,11月天元寵物創業板上市,此外還有福貝寵物、中恒寵物、瑞派寵物、悠派寵物、新瑞鵬寵物等都在排隊上市,寵物行業各公司紛紛加快了IPO的步伐。據天眼查數據,2014-2021年國內寵物注冊企業呈現快速增長,年復合增長率高達76.39%,行業熱度較高;其中2021年新增注冊企業80.75萬余家,同比+181%,增速為近年來最快;從注冊資本來看,近8成寵物相關企業注冊資本在100萬元以內,注冊資本在1000萬元以上的其相關企業占比2%;從成立時間看,54.6%的寵物相關企業成立于1-5年,成立于1年以內的相關企業占比38.4%。