寵物銷售渠道分為兩級六類。2018 年,我國寵物市場規模已超 1709 億,同比增速超 27%,在資本加速布局的背景下,能否抓住行業增長點成為企業脫穎而出的關鍵。龍頭企業對于高增長渠道的爭奪,將直接影響未來行業排位和企業的經營情況。

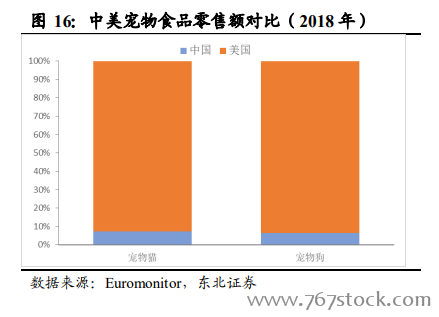

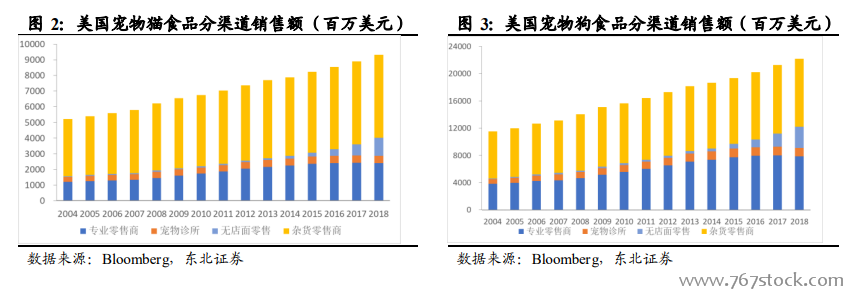

中韓電商占比更高,美日德以線下為主。美國、日本、德國等發達國家的寵物市場已有較長歷史,增速較為緩慢。早在電商興起前就形成了雜貨零售商和專業零售商為主、其他途徑為輔的渠道結構,且這一結構不太可能發生大的逆轉。以美國寵物貓狗食品為例,線下銷售占比一直在 90%以上,盡管近年來線上交易比例有所上升,但絕對值仍然較小。

各國電商發展水平不一致。各國寵物渠道占比不一致的一大原因是各國電商發展水平不一致。從滲透率的角度來看,中韓兩國電商滲透率最高,韓國滲透率為 18.2%,中國為 17.4%。另外,中國的電商渠道零售額占總零售額的比重也遠超美國以及世界平均水平。國內電商售賣的產品也從早期單一的低附加值行業轉向全行業模式,高中低檔品牌都有所覆蓋,居民對于電商的接受度進一步增強。