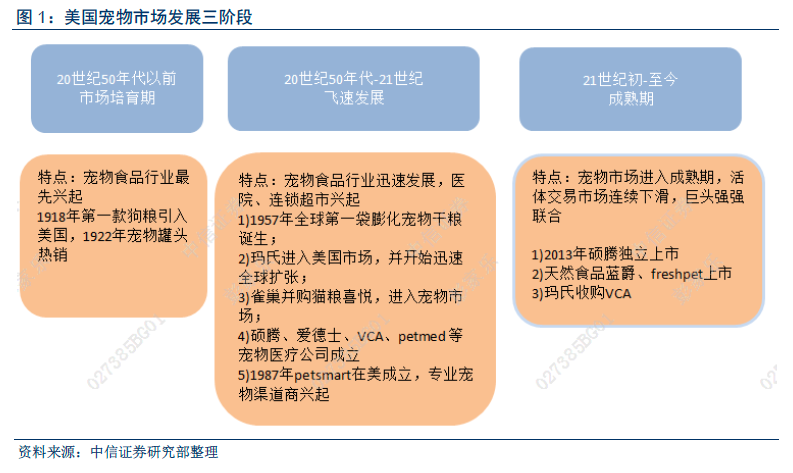

美國寵物市場近10 年復合增長率5%。美國寵物市場作為全球最大的寵物市場(約占全球58%),經過近80 年發展,已逐漸進入成熟期,2016 年行業規模約為667.5 億美元,近10 年CAGR 約為5%。

美國寵物市場的發展離不開人均收入的持續增長和老齡化比例的提升。人均收入的增長持續推動消費升級,人們更為關注基本需求外的情感需求。從養寵群體分布來看,也表現出明顯的隨人均收入水平變化的特性,其中,45-55 歲養寵人群最多,占比約為28%,其人均收入水平也最高。此外,人口老齡化也是重要推動因素。20 世紀60 年代,美國社會已進入人口老齡化社會,老齡人口有較多空暇時間,更容易產生孤獨感,而在美國完善的社會福利下,亦有較為充足可支配收入,其養寵占比也較高。APPA 數據顯示,55 歲以上養寵人群約為20%,65 歲養寵人群占比約為7%。

犬類為最大的寵物品種(在歐美成熟國家占比寵物數40%,在我國寵物占比約為62%),中國寵物市場早年的發展和養犬政策的變遷息息相關。1994 年之前,由于我國的養犬禁養政策,寵物市場幾近空白。1994 年開始,隨著狂犬病情的趨緩,部分地區養犬政策開始轉為嚴格限養(對犬類的飼養區域、品種等進行了嚴格限制,必須支付高額的養犬費),寵物市場開始萌芽。2003 年,北京率先降低對養犬的限制(將高養犬注冊費由5000 元/只下降至1000 元/只),此后,上海、廣州等地也陸續放松,行業進入規范階段。國內廠商紛紛涉足寵物行業,帶來了2003-2012 年來寵物市場平均50%以上的高增長。

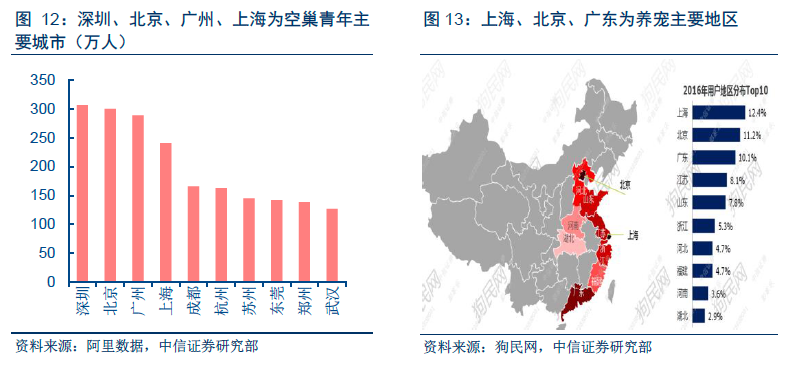

一戶制、少子化、消費升級趨勢下,養寵群體漸偏年輕化。較之美國,中國養寵的主力軍為25-35 歲青年人群。我們認為主要系城鎮化進程下一戶制、少子化人口結構以及消費升級下可支配收入持續上升所致。

老齡化將貢獻增量養寵市場。老齡化現象加劇(2015 年底老齡化比例已超10%),疊加第一代獨生子女政策下的父母相繼步入老年,空巢老人數量大有所增,加之年輕時的養寵習慣,其對寵物的需求也逐漸增加。