我國寵物數量達1.68 億只,養寵比例仍有提升空間。隨著我國經濟發展,人民收入水平不斷提高,對于情感需求日益增強;同時養寵政策開始放松,使得飼養寵物成為一種流行趨勢。2017 年我國寵物數量由2010 年的9691 萬只大幅增加至1.68 億只。養寵家庭占比也達到17%,但相較美國68%家庭飼養寵物,仍有較大提升空間。

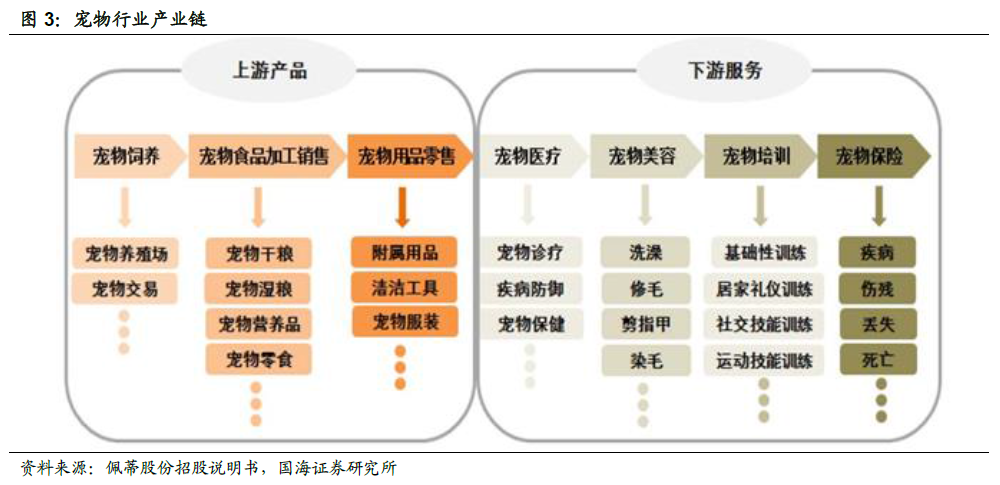

寵物行業涵蓋范圍廣,涉及衣食住行方方面面。寵物保有量的增加也催生了相關配套的寵物食品、用品及服務的需求增長,從而帶動了整個寵物行業的蓬勃發展。寵物行業主要涵蓋兩大類產業,一是寵物產品,二是寵物服務。其中,寵物產品包括寵物交易、寵物主糧、寵物零食、寵物清潔用品等;寵物服務則包括寵物醫療、寵物美容、寵物培訓等。

寵物市場規模超千億,本土企業走上舞臺。2017 年,中國寵物市場規模為1340億元,過去十年CAGR 達到38.94%;同期美國寵物市場規模為695.1 億美元,約為中國市場的3.5 倍。盡管美國寵物行業早已進入成熟期,并且近年來也遭遇過金融危機等不利因素沖擊,但2001 年以來其每年增速基本均在4%以上。而近年來我國寵物市場增速有所下滑,我們認為主要是由于1)相對價格較低的國產品牌實現進口替代,導致整體寵物產品單價下降;2)寵物電商高速發展,擠壓了過去較厚的渠道利潤;3)寵物產品滲透率基數升高。而這些短期內的不利因素實際都有利于本土寵物企業的長遠發展。

消費降級的背后是小鎮青年和偽中產。近年來,以拼多多、名創優品等為代表的廉價商品銷售火爆,被視為消費降級的體現。其實,所謂消費降級更多反映的是以三四線城市“小鎮青年”的消費崛起以及一二線城市“偽中產”的消費轉向。“小鎮青年”自身經濟能力有限,但在產業轉移帶動下收入出現明顯增長,加之90、00 后消費意愿較70、80 后明顯更強,其對整體消費市場的增量貢獻明顯。而“偽中產”看似有車有房,但房貸、車貸、子女教育支出持續上漲,導致現金流壓力不斷增加,實際可支配收入減少,從而消費導向由名牌轉向更為平價的商品。他們共同的特點是——不存在明顯的品牌偏好,更強調產品的性價比以及用戶體驗。

養寵門檻降低,養寵變得更容易。根據《2017 年中國寵物行業白皮書》調查結果顯示,串串和田園貓均占據較大份額,消費者越來越強調自身體驗,逐漸看淡品種這類因素。由于不再需要購買昂貴的寵物名種,在寵物上的花費變得可以接受,使得養寵這個看上去門檻較高的消費更加親民化,越來越多的普通大眾也成為“鏟屎官”。