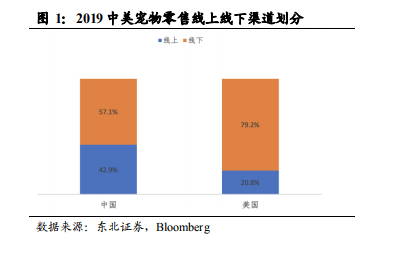

中美寵物線下渠道構成具有顯著差異。我們在《寵物食品渠道系列一:萌寵能否搭上電商快車?》中,對于各國寵物電商渠道發展差異的原因做了具體的闡述。盡管中國的線下渠道占比一直在收縮,但是仍然占比過半,并且受益于寵物行業的快速發展,從絕對金額上看,近 5 年線下渠道仍然實現了年均 19%的增長。所以,中國線下渠道的未來發展仍然是值得關注的。

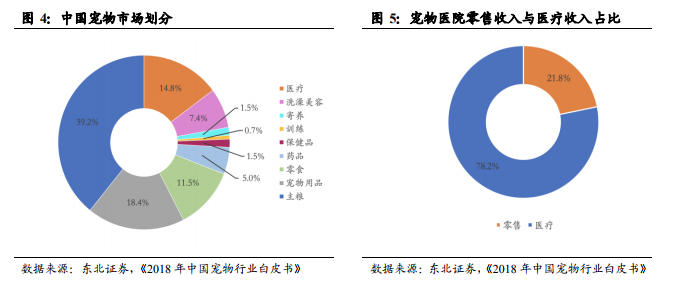

中國寵物醫療隨行業快速發展。2018 年,中國寵物行業規模達 1708 億元,寵物醫療占到整個寵物市場約 14.8%,體量約 253 億元,年均增速約 28%。寵物醫院實現的零售收入約為 55.8 億人民幣,醫療相關收入近 200 億元。近年我國寵物醫院數量大幅增加,2018 年注冊增加 1373家,總數量為 1.7-2 萬家,但是近 80%的醫院仍以 30-50 平米的非正規小店為主。

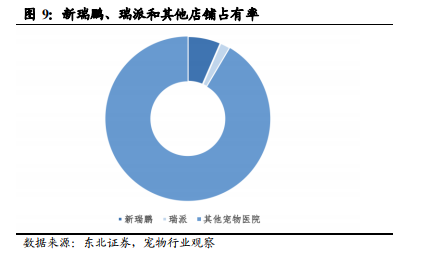

新瑞鵬整合寵物醫院,醫療渠道格局初現。我國目前寵物醫院的格局已經初步形成。原有的三大連鎖體系:高瓴、瑞鵬、瑞派中排名第一、第二的高瓴和瑞鵬進行整合,成立新瑞鵬集團,一躍成為醫療行業獨角獸。目前,中國寵物醫院中,新瑞鵬集團店鋪占有率約為 6.5%,瑞派占有率約為2%,行業集中度仍有望提升。