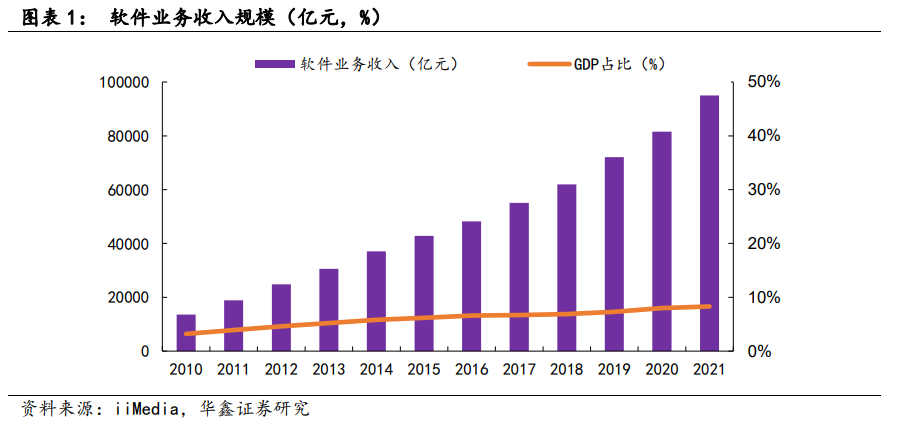

我國 IT 產業發展迅速,技術創新能力大幅提升,結構優化升級取得實質性進展,產業整體上呈現出由大向強轉變的趨勢。2021 年我國軟件業務收入達 94994 億元,年均復合增速達 19.3%,GDP 占比達 8.3%,同時為信創產業提供良好的發展基礎。

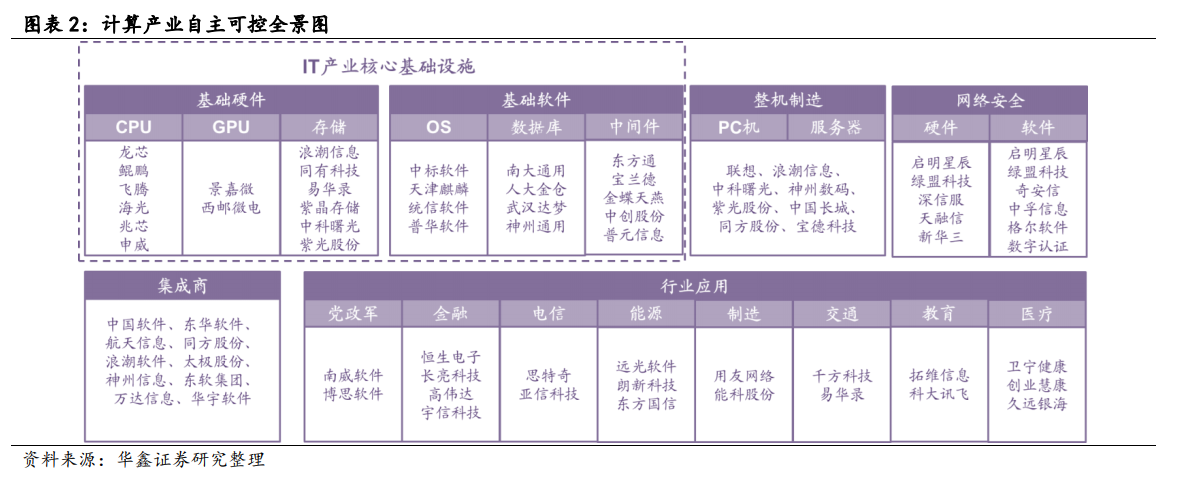

“振芯鑄魂”掀起計算產業國產化大潮。2018 年以來,美國“科技霸權主義”對本土IT 企業實施打壓限制,中興、華為事件敲響行業警鐘,此次國產化替代浪潮開始松動Wintel 聯盟在國內的地位。在國產 CPU 方面,已發展出龍芯、飛騰、鯤鵬、申威、海光和兆芯等多個體系;與之對應地,國產操作系統完成從“可用”向“好用”的過渡,基于Linux 內核的二次開發,包括中標麒麟、天津麒麟、深度、普華等。由于 IT 產業存在產業鏈上下游的適配問題,行業內木桶效應顯著,這要求各環節的對核心技術的掌握整體推進,加速形成一個完整的正反饋國產化生態系統。

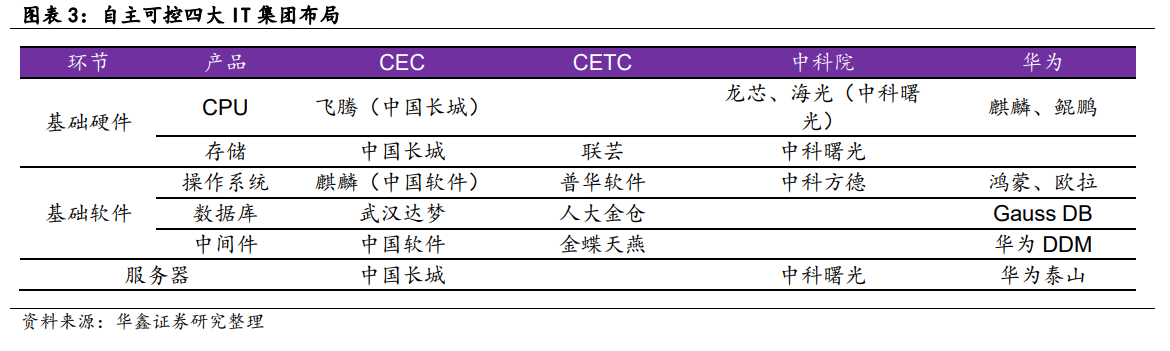

國內四大 IT 集團自主可控深度布局。目前我國規模化布局自主可控產業的主要為四大IT 集團,分別為中國電子集團(CEC)、中國電子科技集團(CETC)、中科院系和華為。CEC 中央直接管轄,旗下兩個自主可控公司:中國長城(持股 40.59%)和中國軟件(持股42.13%);CETC 旗下主要自主可控公司為太極股份(持股 38.97%);中科院旗下主要自主可控平臺為中科曙光(21.32%);華為在芯片、服務器和操作系統上均有布局。