英偉達:從云到端,領跑AI 時代。英偉達市值2 年增長10 倍,全球投資人密切關注。我們認為,公司憑借在GPU 領域中的優勢,逐漸拓展場景,從游戲市場快速推進至數據中心、無人駕駛汽車、智慧城市等領域;亦有望從云端逐漸拓展至終端“推理”市場。未來3-5 年,預計公司在ABC(AI、Big Data、Cloud)領域依然具備顯著競爭優勢。長期看,圖像和視頻將驅動數據總量持續快速增長,由此帶來AI 芯片需求持續提升;公司由云到端的戰略如果拓展成功,有機會顯著擴大市場空間。

全球數據量爆發,數據智能將成為未來5-10 年的科技投資主線。互聯網和物聯網蓬勃發展,帶來數據量爆發。在過去的十年中,全球每年產生的數據量以50%以上的CAGR 增長,2015 年全球產生數據8 ZB (1 ZB = 1012 GB)。我們預測,2020 年全球產生數據量將超過60 ZB,相當于地球上每個人產生6200 GB 的數據。其中僅流量數據就將達到2.7 ZB。我們判斷,基于海量數據深度學習的人工智能第三次浪潮可能走的更遠。

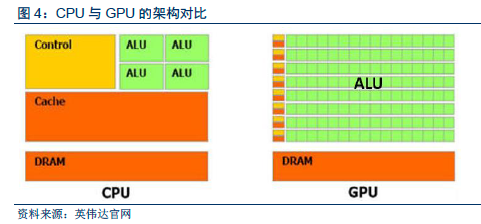

GPU 并行計算能力強大,海量數據運算具備絕對優勢。決定計算速度的一個重要因素是ALU(Arithmetic & logical Unit,算數邏輯單元)的數量。CPU 架構中的大部分被Cache和控制電路占據,僅有幾個ALU 單元(一般是單核、雙核、四核等,最多的AMD 皓龍處理器有十六核),因而CPU 更擅長復雜的邏輯控制,計算能力只是CPU 很小的一部分。而GPU則包括數以千計的更小、更高效的核心(英偉達K80 有5700 個核),因此常被稱為“眾核”;GPU 只有非常簡單的控制邏輯并省去了Cache,適合把同樣的指令流并行發送到眾核上,進行海量數據的快速處理。事實證明,在浮點運算、并行計算等部分計算方面,GPU 可以提供數十倍乃至于上百倍于CPU 的性能。

英偉達為GPU 龍頭,盡享數據智能紅利。自2009 年以來,PC 獨立顯卡GPU 一直被英偉達、AMD 兩家壟斷。2014 年以來,英偉達的市場份額進一步提升。截至2017 年第一季度,英偉達占據全球獨顯GPU 行業的市場份額超過70%,遠超AMD 等競爭對手。

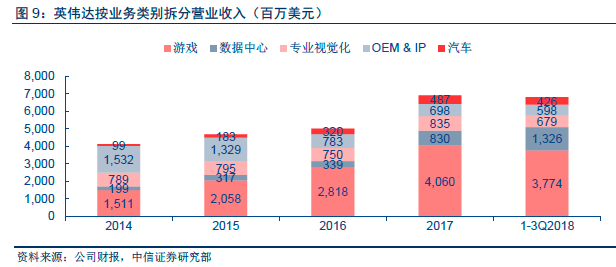

營業收入快速增長,凈利潤增速遠超收入。公司2017 財年收入69.1 億美元,同比增長37.9%;2018 財年前三季度收入68.0 億美元,同比增長43.6%。2017 財年凈利潤16.7 億美元,同比增長171.3%;2018 財年前三季度凈利潤19.3 億美元,同比增長90.7%。公司凈利潤快速增加主要受益于收入增加,毛利率、營業利潤率增加,以及更低的有效稅率。