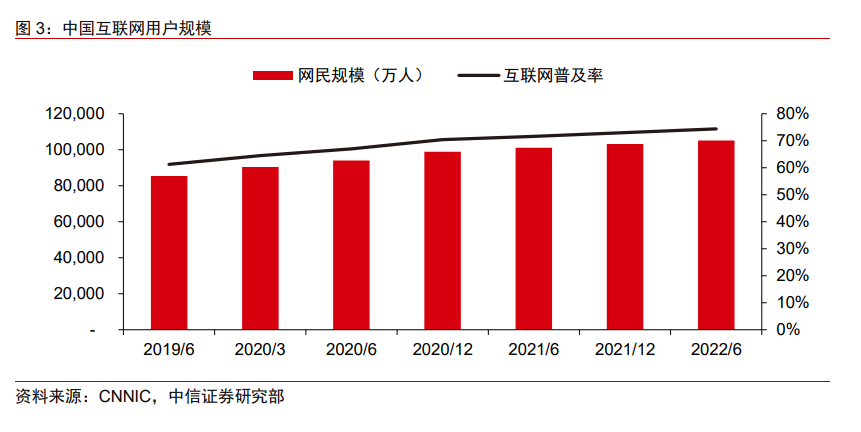

國內互聯網產業:行業發展趨于成熟,新增上云需求顯著放緩。經過過去數年的高速發展,國內互聯網用戶滲透率已經超過 70%,意味著在沒有技術創新的刺激下,用戶流量將逐步趨于平穩。同時從商業模式來看,與云計算需求密切相關的電商、網絡視頻等主要行業的滲透率持續走高,并且主要的運營模式、技術能力基本走向成熟,因此對于互聯網公司而言,在沒有新的商業模式與技術的大幅變革前,云與 IT 相關的開支將逐步從擴張期走向穩定階段。

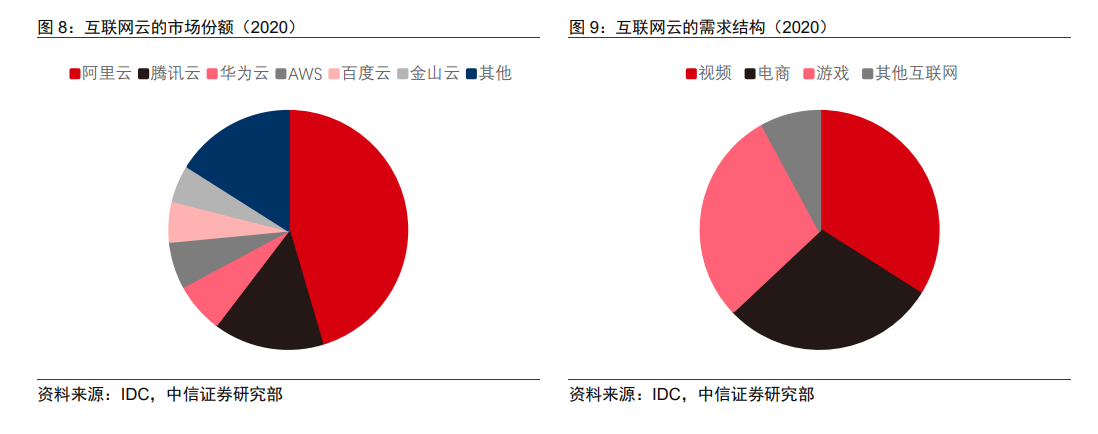

互聯網需求:在市場中的份額持續回落,需求結構趨于穩定。經過前期的高速發展與擴張后,互聯網在國內云計算中的占比開始逐步回落。在 IaaS 與 PaaS 中的比重從 2018年的接近 50%回落至 2020 年的 40%左右,并且主要集中在視頻、電商、游戲等領域。從市場份額來看,阿里、騰訊等頭部云廠商充分享有互聯網與泛科技公司高速擴展的紅利,并在電商、視頻、游戲等多個自身擅長的領域快速增長,但隨著互聯網本身拓展步伐的放緩,以互聯網作為主要客戶的 BAT 等云廠商增速便自然回落。

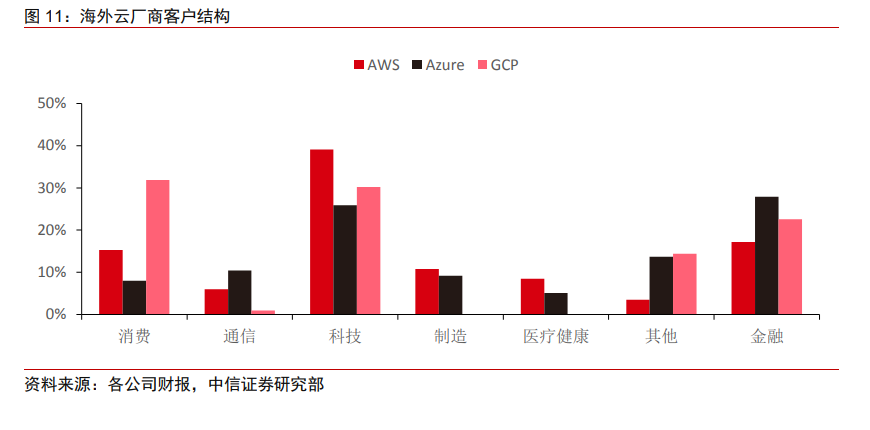

中美對比:傳統企業上云潛力更為突出。從全球維度看,美國 IT 開支占 GDP 的比重是中國的 4 倍,意味著我國相較發達國家仍存在客觀的 IT 增長潛力。遠期維度,云計算客戶結構應與企業 IT 支出結構基本一致。從結構上看,傳統企業已經成為美國云計算增長的主要驅動力,從埃森哲的收入結構來看,泛科技企業的比重僅 20%,非科技企業的增長相對更快。從 IT 開支的細分領域看,云計算與企業數字化是增長最快的兩個領域。回到中國市場,2021 年公有云與私有云市場持續高增長,但我們也相信,參考美國市場的經驗,主要的增長驅動力正在從互聯網與科技公司向更廣泛的傳統企業切換。