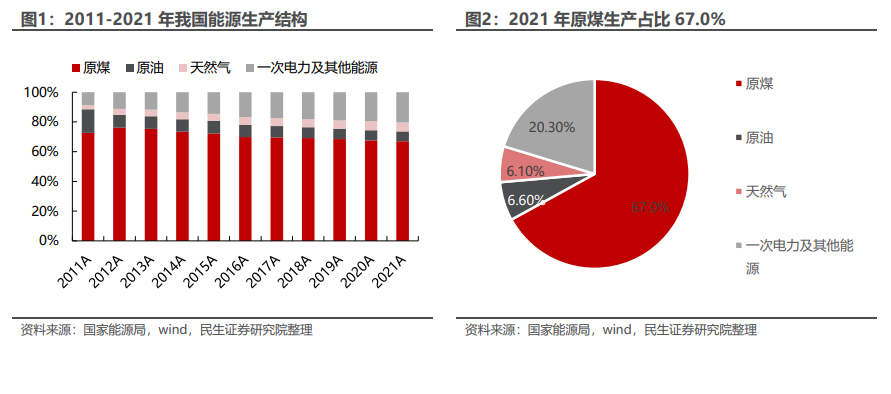

“立”足基本國情:煤炭是中國一次能源的核心,火電是電力生產的主力。根據國家統計局的數據,截至 2021 年底,全國煤炭資源基礎儲量 2078.9 億噸、石油基礎儲量 36.9 億噸、天然氣基礎儲量 6.34 萬億立方米。在不考慮進口部分以及生產、消費兩方面增長的情況下,按照 2021 年的能源消費量以及基礎儲量計算,煤炭每年約 42.3 億噸的消耗可用時間約 49 年,石油每年約 7.2 億噸的消耗可用時間約 5 年,天然氣每年約 0.37 萬億立方米可用時間約 17 年。“富煤、貧油、少氣”的資源稟賦一方面決定了中國在能源革命到來前,煤炭在國內一次能源使用中的占比居高不下的狀態;另一方面也凸顯了煤炭對于中國能源自給和能源安全的戰略重要性。

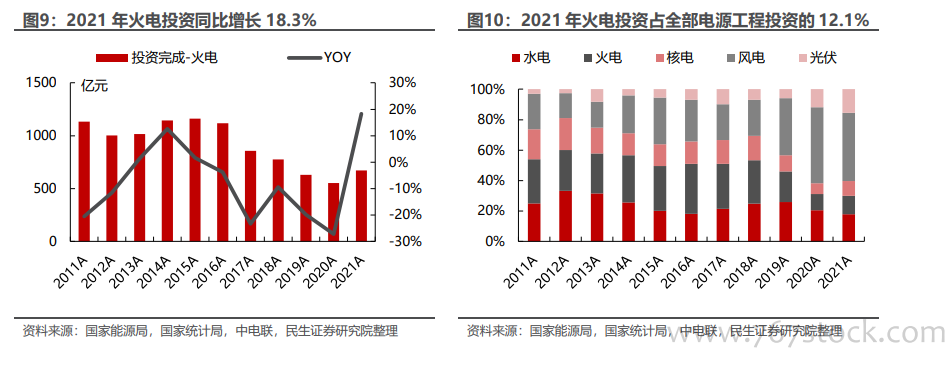

打“破”傳統定位:加速由基荷主力向調峰輔助轉型。從建設周期來看,火電約 2-3 年、核電約 5-7 年、大型水電約 7-10 年,這還不包括耗時更久的前期規劃、建設籌備等環節;風電、光伏的建設周期較短,僅需1-2 年,但受限于自身的特性,對于電量結構的改變遠遠小于對于裝機結構的改變。火電作為占據六成裝機容量、七成發電量的主力電源,風電、光伏對其在電量結構中的替代作用在短、中期內均難有顯現。尤其是占據五成以上裝機容量、六成以上發電量的煤電,在氣電、抽水蓄能增量有限的情況下,對于依賴其提供輔助調節的風電和光伏而言,其存在的必要性比消減其份額以提供市場空間更為重要。風電、光伏新增裝機大規模并網將帶來調峰等電力市場輔助服務需求的快速提升,結合部分地區火電容量電價的試點探索,火電的角色定位將由基核電源加速向調峰電源轉變。

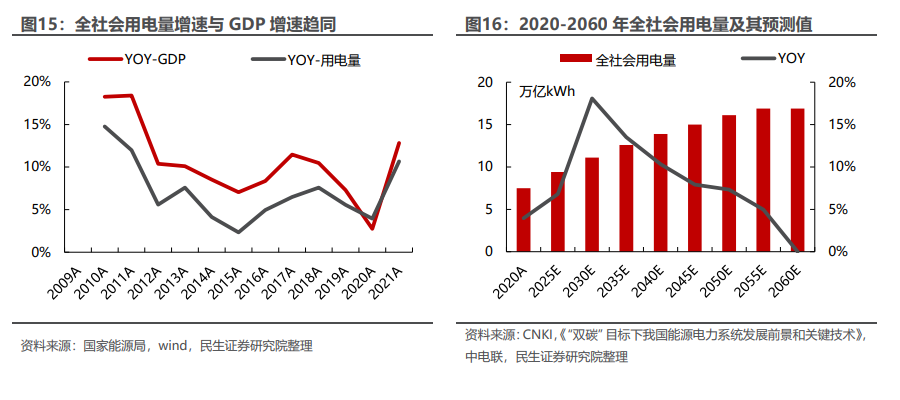

“十四五”用能增量主要由綠電承擔。從用電側來看,我國二產用電需求仍占據較大比重,2010-2021 年二產用電占全社會用電量的比重雖由 74.9%降至 67.5%,但電力消費結構仍然是“生產型”而非“消費型”,電力需求增速與 GDP 增速的具有高相關性。我國經濟仍處于較高速發展時期,此外,我國人均電力消費量尚處于碳達峰前的上升階段,與發達國家相比還存在較大差距。隨著居民收入水平的提高和終端用能電氣化的推動,國內產業結構轉型升級,三產以及居民生活用電提升,我國的電力需求將持續增長。據《“雙碳”目標下我國能源電力系統發展前景和關鍵技術》預計,到 2030 年,我國電力需求將達到約 11.1 萬億千瓦時,2020-2030 年年均復合增長率約 4.0%,電力需求的剛性特征更為突出,需要持續不斷擴大的電力生產能力才能滿足需求;而在碳達峰要求之下,用電負荷的增長需要可再生能源以更快、更大規模的開發來滿足。根據國家發改委等 9 部委聯合印發的《“十四五”可再生能源發展規劃》(發改能源〔2021〕1445 號),“十四五”期間我國可再生能源將進入高質量躍升發展新階段,將由能源電力消費增量補充轉為增量主體,《規劃》提出可再生能源在一次能源消費增量中占比超過 50%、可再生能源發電量增量在全社會用電量增量中的占比超過 50%。