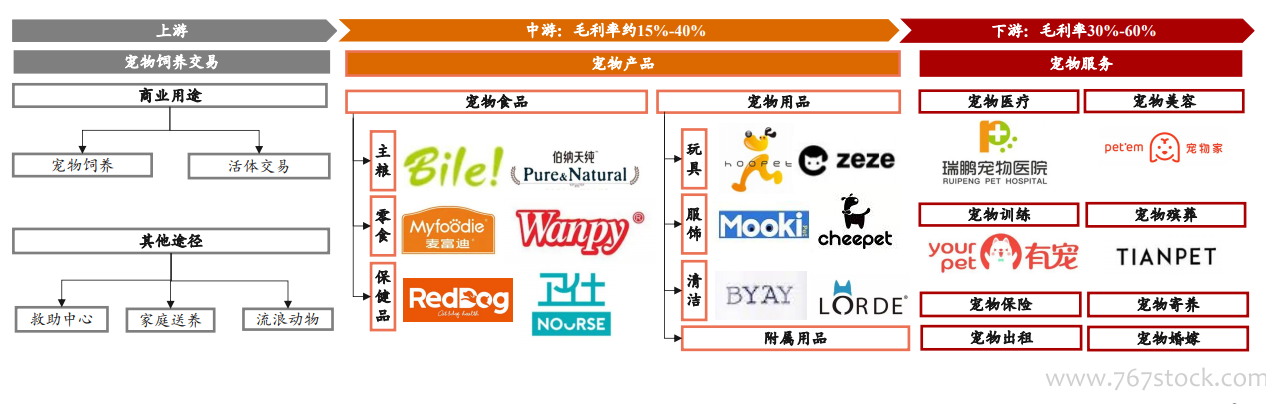

寵物行業產業鏈條長、覆蓋廣,下游精細化發展趨勢明顯。寵物行業產業鏈條圍繞寵物生命周期展開,覆蓋食品、用品、醫療、洗美等多種需求。1)上游:寵物飼養交易為主,多為個人經營,缺少規模化企業;2)中游:包括寵物剛需的食品及用品,賽道內企業規模化程度高且競爭激烈(乖寶、福貝等企業掀起上市浪潮)毛利率約15%-40%;3)下游:包括寵物醫療、洗美、培訓等服務類企業,隨消費需求升級細分賽道逐漸增多,整體毛利率達30%-60%,利潤空間廣闊。

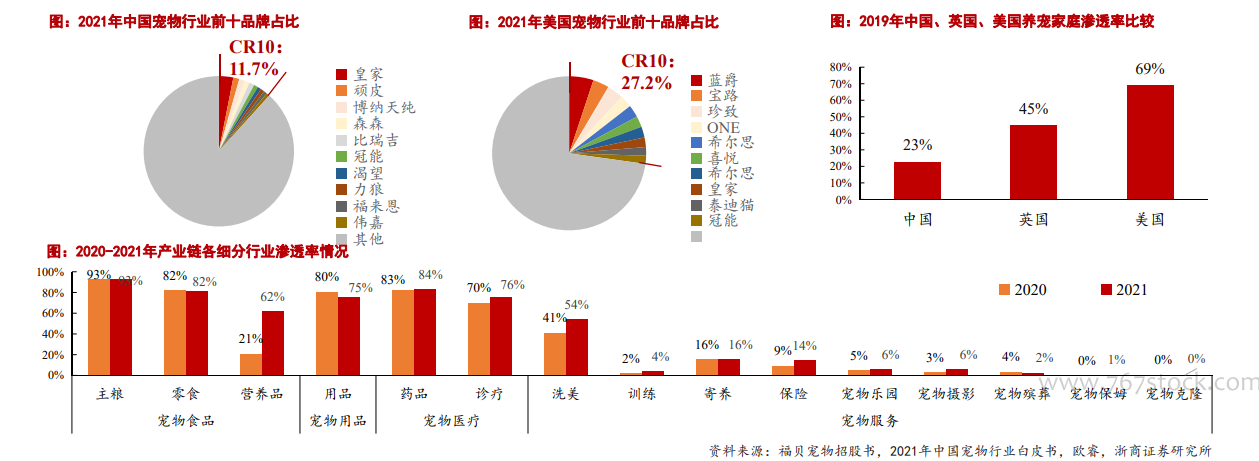

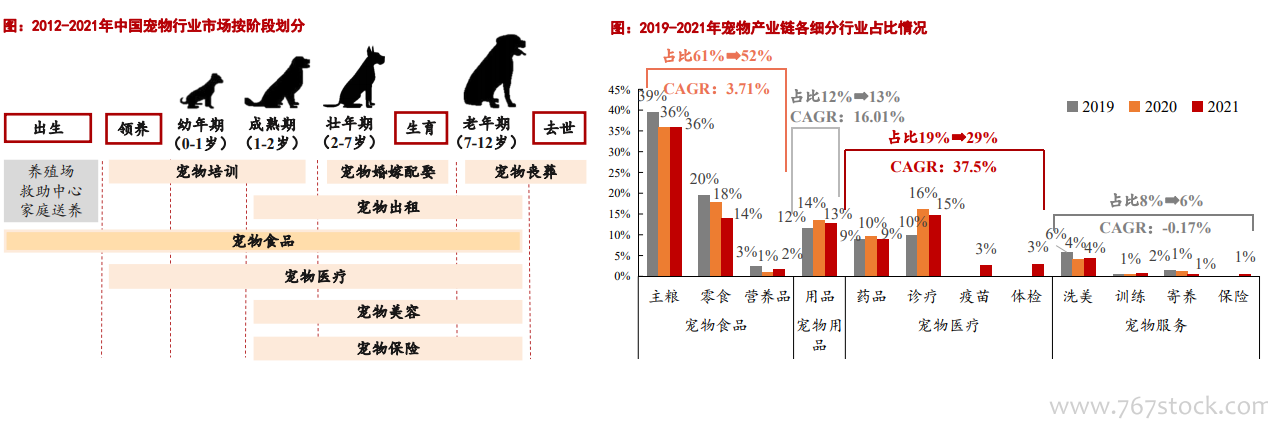

寵物食品及醫療覆蓋寵物生命周期長,合計占比寵物消費市場約80%。寵物食品及醫療涵蓋寵物從出生至老年期的全需求,2019-2021年寵物食品在產業鏈中的占比分別為61%/55%/52%,寵物醫療占比分別為19%/26%/29%,整體均遠高于其他細分行業。其中寵物食品占比逐年下降,寵物醫療穩定上升主要系消費升級后養寵觀念精細化發展,更加注重寵物的生活質量,推動寵物醫療等下游服務行業快速發展。

15年起行業進入高速發展期,2021年市場規模增至2490億元,5年復合增速達17%。我國寵物行業起步晚、發展快,隨居民消費水平提升/消費升級+孤獨/銀發經濟發展+政策放寬等多因素推動,自2015年進入高速發展期。2017-2021年行業市場規模由1340億元增至2490億元。從人均GDP角度對比成熟市場美國,中國寵物行業距離進入成熟期仍有較大發展空間,2021年21%的同比高增速也反映出疫后陪伴需求增加創造的市場增量>疫后人均消費降低帶來的沖擊。