碳中和上、中、下游板塊 PE 估值情況:截至 2022 年 8 月 12 日,滬深 300估值為 11.87 倍(TTM 整體法,剔除負值),中游光伏設備板塊、風電設備板塊、電池設備板塊、電網設備板塊、儲能設備板塊 PE 估值分別為 52.47、25.79、59.70、29.59、85.01,上游能源金屬板塊 PE 估值為 47.21,下游光伏運營板塊、風電運營板塊 PE 估值分別為 35.95、29.19;對于滬深 300 的估值溢價率分別為 3.46、1.19、4.08、1.52、6.23、3.02、2.06、1.48。

系統集成產業鏈包括上游儲能電池、電池管理系統 BMS、儲能變流器 PCS等部分;中游儲能系統安裝、運營;下游新能源風光電站、電網系統、用戶側充電樁等。上游供應波動不構成主要影響,系統集成商多依靠下游項目需求開展定制化服務。系統集成端對上游電池指標要求相對于新能源較低,因此供應商可選空間較大,極少出現與固定上游供應商長期綁定。

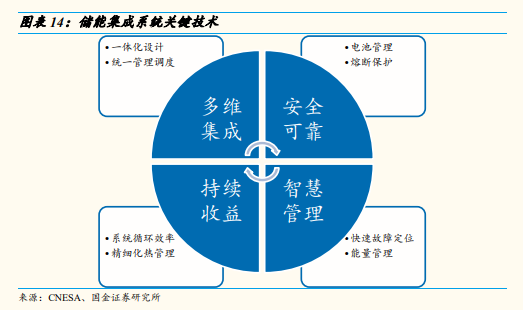

系統集成競爭格局未定,一體化與專業化廠商并存。目前主要系統集成參與主體分成三類:1) 儲能全產業鏈一體化企業。該類企業同樣參與上游儲能零部件制造,其系統集成端使用的零部件也由本企業制造供應。(代表企業:陽光電源、興儲世紀等)2) 系統集成專業化企業,該類企業集中提供系統集成服務,上游零部件由外部廠商供應。這部分除了科技公司外,還包括部分電網下屬企業(代表企業:海博思創、電工時代、新源智儲、科華數能、林洋億緯、采日能源等)3) 設備供應商轉型系統集成企業,該類企業本身具有較強的上游組件制造能力,依托自身產品優勢,向產業鏈下游延伸成為“零部件+儲能系統集成一體化”制造商。(代表企業:比亞迪、平高集團、中天科技等)