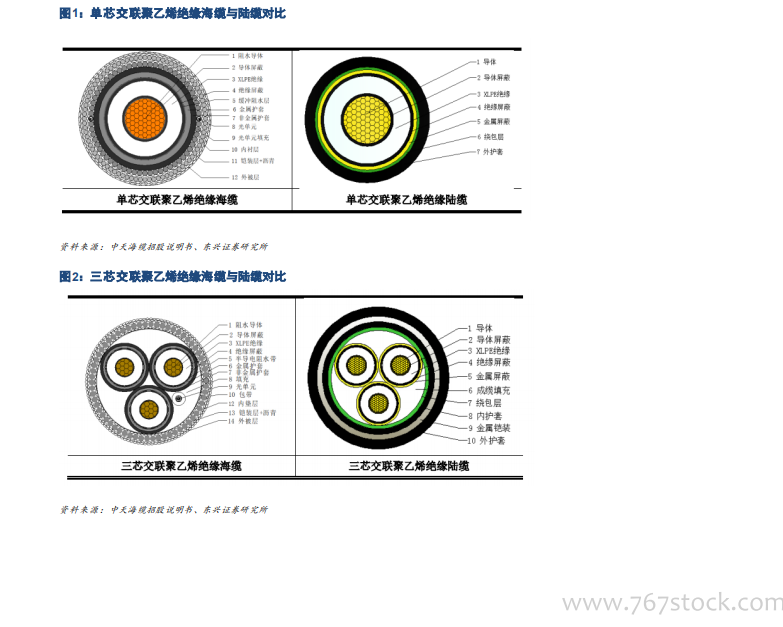

海纜相比陸纜運行環境和設計結構復雜,對性能和技術要求高。海纜由于長期運行于復雜的水下環境,與陸纜相比在抗干擾、防腐蝕等性能方面具有更高要求,同時復雜的海洋環境對施工和維護的要求更高。我們分別以單芯和三芯交聯聚乙烯絕緣海纜與陸纜進行對比,單芯和三芯指電纜構成中導體(通常為銅芯或鋁芯)根數。海纜的構成需要阻水導體、導體屏蔽、XLPE 絕緣、絕緣屏蔽、緩沖阻水層或半導電阻水帶、金屬護套、非金屬護套、光單元、包帶、光單元填充、內墊層、鎧裝層+瀝青、外披層共 12-14 個環節設計;而陸纜的構成往往僅需導體、導體屏蔽、XLPE 絕緣、絕緣屏蔽、金屬屏蔽、成纜填充、繞包層、內護套、金屬鎧裝、外護套等 7-10 個環節設計。在設計步驟上,海纜往往多于陸纜 2-7 個環節,其需要的技術難度相應加大。由于運行環境苛刻,海纜特殊需要阻水導體和緩沖阻水層以滿足阻水性能,需要瀝青以防腐和防水。在機械性能方面,海纜和三芯陸纜需要鎧裝層,滿足機械強度和張力要求。橫向對比,海纜在應用環境、設計結構、性能要求、技術難度等方面要求均高于陸纜。

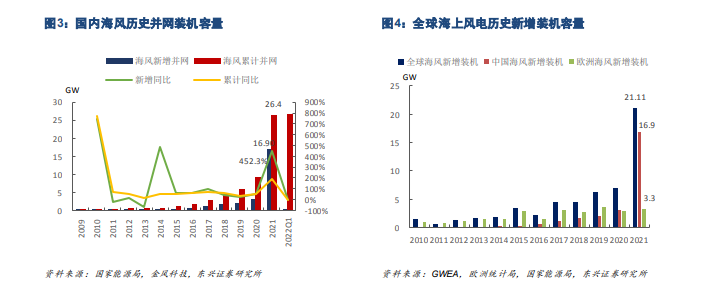

國內方面,“十四五”開始海上風電建設呈現加速態勢,以沿海省份公開的十四五裝機規劃計算,2021-2025年累計新增裝機容量有望超 60GW。得益于碳中和規劃下的綠色能源裝機需求,風電作為綠色能源的主力軍將貢獻更加低碳、環保的綠色電力,而海上風電利用小時數更高、同樣條件下發電量更多,已成為沿海省份電力供應和雙碳目標的主要抓手。全球視角看,21 年全球新增裝機容量 21.1GW,其中來自中國的部分占80%,貢獻了 16.9GW 的裝機容量。中國已經成為世界海上風電增長的主力軍,目前我國的海上風電裝機規模已高居世界第一,已超越海上風電領域的先行者歐洲。據國際能源署預測,2040 年我國海上風電裝機容量將與整個歐盟相當,減排能力將進一步提升。截止 22 年 6月 28 日,國內已公布沿海地區十四五規劃的海上風電裝機容量接近 60GW,約為 20 年底累計裝機容量 9GW 的 6.7 倍。我們預計,22-25 年將至少年均新增裝機 11GW,遠高于十三五末期的歷史累計裝機容量,我們認為,十四五期間開始整個海上風電的建設將進入加速發展期,“向海圖強”的戰略將進一步顯現。

海風深遠海化發展,海纜單 GW 價值量未來有望提升。伴隨海風向遠海發展,敷設所需海纜產品里程增加,從成本端考慮,由于主要成本大頭為原材料成本,且海纜大長度+大截面趨勢下原材料成本難以下降,因此我們認為伴隨海纜長度增加,海纜價值量也有望呈現正向變動。我們統計了 2020 年到 2022年 6 月已公開的海纜中標情況,變化趨勢印證我們的觀點:1)海上風電場中心離岸距離呈逐年增加趨勢。僅考慮國內項目的情況下,2020/2021/2022 年項目平均離岸距離分別為 32.2/35.1/38.2km;包含海外項目的平均離岸距離分別為 30.9/35.1/43.5 km。我們發現國內海上風電項目近三年的離岸距離呈逐年增加趨勢,國內約每年增加3km,包含海外項目年均增加約 6-7km;主要因國內海風建設由近海向遠海拓展,項目離岸中心距離遞增。2)海纜單 GW價值量增加,2022年國內 1GW 裝機約對應 17.6億元左右的海纜投資額。以項目裝機規模和海纜中標項目造價計算,僅考慮國內項目的情況下,2020/2021/2022 年海纜單 GW 價值量分別為 11.7/13/17.6億元,包含海外項目的單 GW 價值量分別為 11.6/11.6/15.2 億元,過去三年均呈現明顯的增加趨勢。綜上,我們認為,伴隨國內海洋領域海上風電建設由近海向遠海發展,國內海纜單根里程要求將明顯增加,單 GW價值量有望提升。