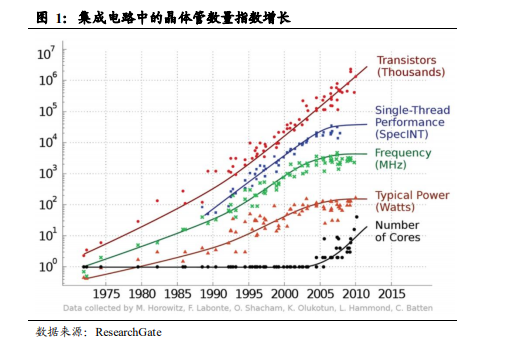

計算機輔助設計(CAD)階段。產業初期,集成電路集成度較低(幾百到上千個晶體管,設計復雜度也較低。設計人員可以通過手工操作完成電路圖的輸入、布局和布線。20 世紀 70 年代中期開始,隨著集成電路工藝制程的發展,集成電路中的晶體管數量不斷增加,更高的集成度

提高了芯片設計的復雜程度。此時,可編程邏輯設計技術的出現使芯片設計自動化成為可能,芯片設計人員開始使用計算機輔助設計(CAD)進行集成電路版圖編輯、PCB布局布線,相繼出現了許多二維 CAD、三維系統分析與設計(SAD)軟件。

EDA 杠桿效應顯著,是數千億美元規模的集成電路行業的重要支撐。根據 SEMI 的數據,2020 年 EDA行業的全球市場規模超過 100 億美元,卻撬動著年產值超過 4000 億美元的集成電路行業。相較于制造芯片的設備、生產線、原材料等動輒數億美元的花銷,EDA工具在集成電路企業的采購總額中占比較小。但是,作為貫穿集成電路設計、制造、封裝、測試等產業鏈各個環節的基礎工具,EDA是集成電路產業的咽喉,將直接影響產品的性能和量產率。一旦 EDA 這一產業鏈基礎出現問題,整個集成電路產業乃至上層運行的數字經濟產業都會受到重大影響。

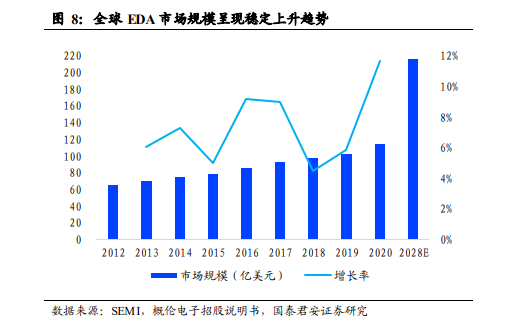

先進工藝的技術迭代和下游領域需求驅動全球 EDA市場規模穩定上升。EDA工具應用于集成電路的設計、制造及封測各個環節,其市場需求與集成電路行業的發展緊密相關。近年來,集成電路產業技術迭代較快,日益復雜化的設計及制造要求催生了越來越多的 EDA工具需求,推動全球 EDA市場發展。根據 SEMI 統計,2020 年全球 EDA市場規模為114.67 億美元,同比增長 11.63%,實現 8 年 CAGR7.28%,呈穩定上升趨勢。根據 Verified Market Research 數據,全球 EDA市場規模有望于2028 年達到 215.6 億美元,2020-2028 年 8 年復合增速為 8.21%。