中美需求周期性共振帶來第一輪超級牛市。2004 年基本金屬普遍向上突破了前二十年的運行區間,開啟了歷史上第一輪超級牛市,銅鋁鋅鉛等主要品種的漲幅均超過一倍。本輪金屬價格的牛市,是中美需求共振的結果。1)中國自 2001 年加入 WTO 后,經濟邁入高速發展階段,工業化、城鎮化迅速推進,2003 年開始 GDP 連續 5 年維持 10%以上的高增速,城鎮化率增速基本維持在每年 3%以上,國內經濟增長的高斜率刺激工業金屬的需求迅猛增長。2)美國自 2001 年互聯網泡沫破裂疊加 9.11 事件沖擊后,小布什政府為刺激經濟、避免衰退,2002 年開始持續下調利率,同時大力推進“居者有其屋”的計劃,致力于滿足低收入家庭的房屋需求,美國 30 年期房貸利率從 2000 年 8.3%下降到 2004 年的 5.6%,居民部門杠桿率由 2000 年的 70.6%快速提升到次貸危機前的 97.1%,房地產市場迎來爆炸式繁榮。3)高需求下工業金屬的供給彈性偏低,也是推動價格周期性上行的重要原因,2005 年市場開始炒作銅礦供應短缺的問題,這種情形一直延續到 2008 年,期間礦山罷工事件頻發,低供應彈性的銅、鋅等金屬獲得了更大的上漲彈性。

海外流動性釋放疊加中國信用擴張帶來第二輪超級牛市。2008 年次貸危機爆發后,有色金屬短時間內迅速跌回 2004 年的位置,隨后快速反彈,兩年間基本回漲至次貸危機前的高位,銅更是創出歷史新高,海外寬貨幣疊加中國寬信用是本輪牛市的重要原因。1)次貸危機后各國政府入場救市,美聯儲將聯邦基準利率下調零值附近,并先后啟動了三輪量化寬松,通過政府直接購買企業債、國債的形式,為市場注入流動性,通脹預期的攀升帶動大宗商品整體上行。2)中國在 2008 年 11 月推出了進一步擴大內需、促進經濟平穩較快增長的十項措施,隨后地產、基建迅速恢復,商品房開發投資基本維持在 20%以上的增速,房屋新開工面積累計增速在 2010 年達到 40%,2011 年在高基數下又增長 16%。電網投資增速在2009 年達到 35%,汽車產量增速在 2009 和 2010 兩年間達到 46%和 32%,空調產量增速在 2010 達到 41%。地產、基建、汽車、家電等主要消費領域迎來爆發式增長,催生了工業金屬的需求迅速恢復。

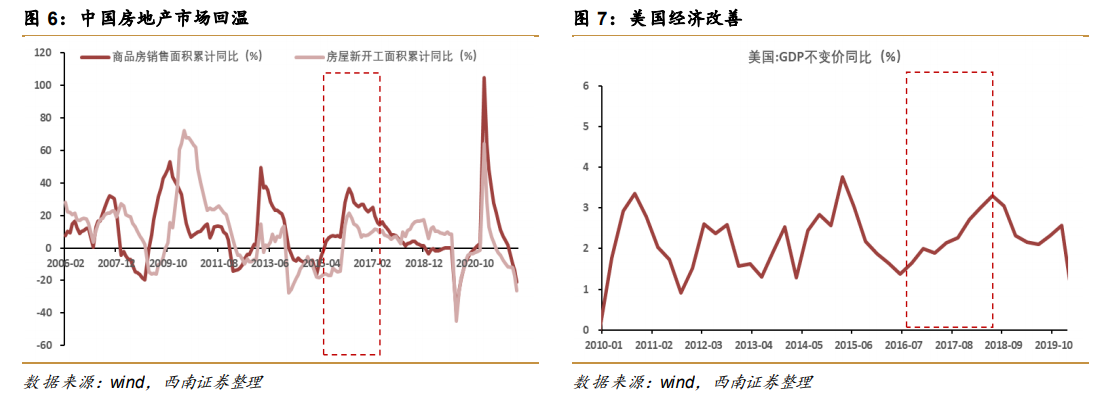

經過 2011 年開始長達五年的下行后,2016 年基本金屬再度開啟了上行周期,但本輪上行幅度明顯弱于前兩輪,需求的改善是主要原因,同時供應受干擾的鋁、鋅上漲幅度更大。1)2016 年三季度之后,國內棚改貨幣化在三四線城市啟動,房地產市場回溫,2016 年商品房銷售增速達到 22.50%,2017 年在高基數的基礎上繼續增長 7.7%,2016-2018 年間,房屋新開工增速轉正并維持高位,此外 2016 年汽車產量增速超過 13%,2017 年空調產量增達到 26%,工業金屬的真實需求受到支撐。2)特朗普自 2016 年 11 月上臺后,實行的減稅政策對美國經濟形成刺激,雖然競選期間提出的萬億美元基建計劃并未落地,但在預期層面提振了金屬的多頭配置。3)2016 年開始金屬的供給側擾動頻發,供給側改革落地引發電解鋁等高能耗商品大漲,同時國內鋅冶煉產能出現剛性短缺,增大了鋁、鋅在周期中的上漲彈性。