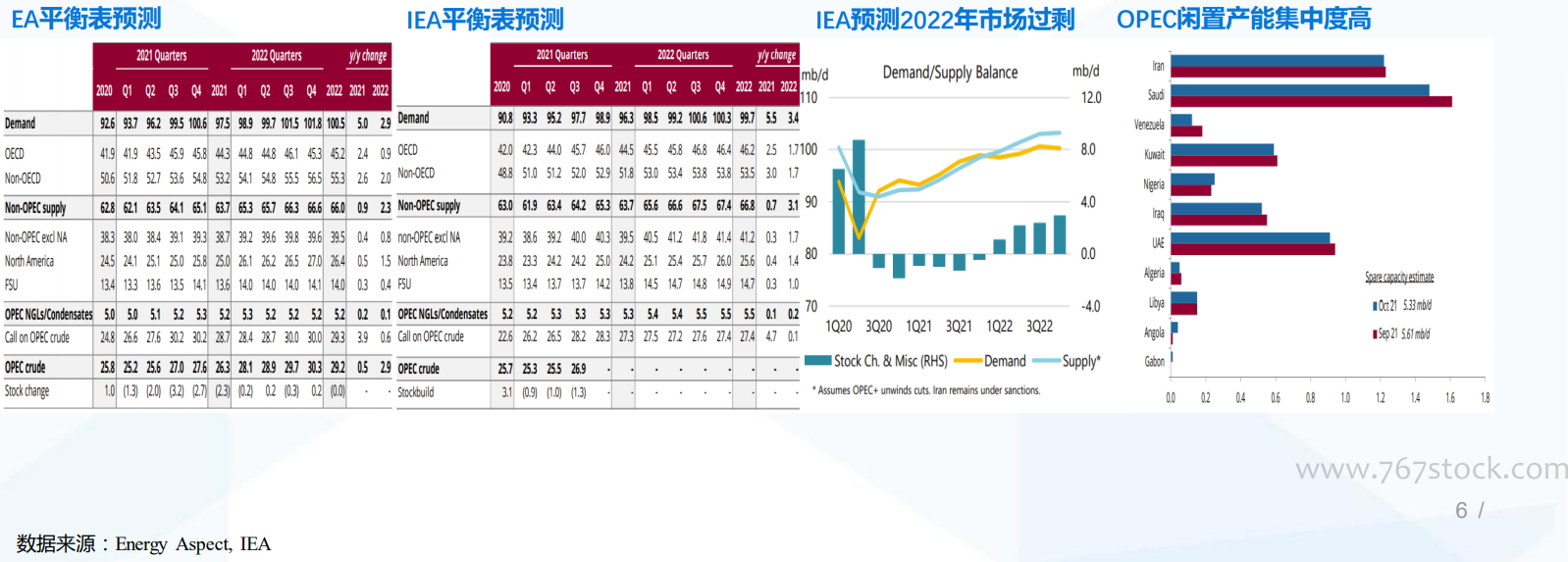

機構當前對于原油價格的分歧主要在于2022年供給是否過剩以及中樞是否向下。Energy aspect對2022年預計整體保持緊平衡,而IEA及EIA預計2022年將出現過剩。分歧點的出現主要在于:①IEA等對于供給端,主要是美國及OPEC的增長預期更高。②對于原油需求的預期更加悲觀。

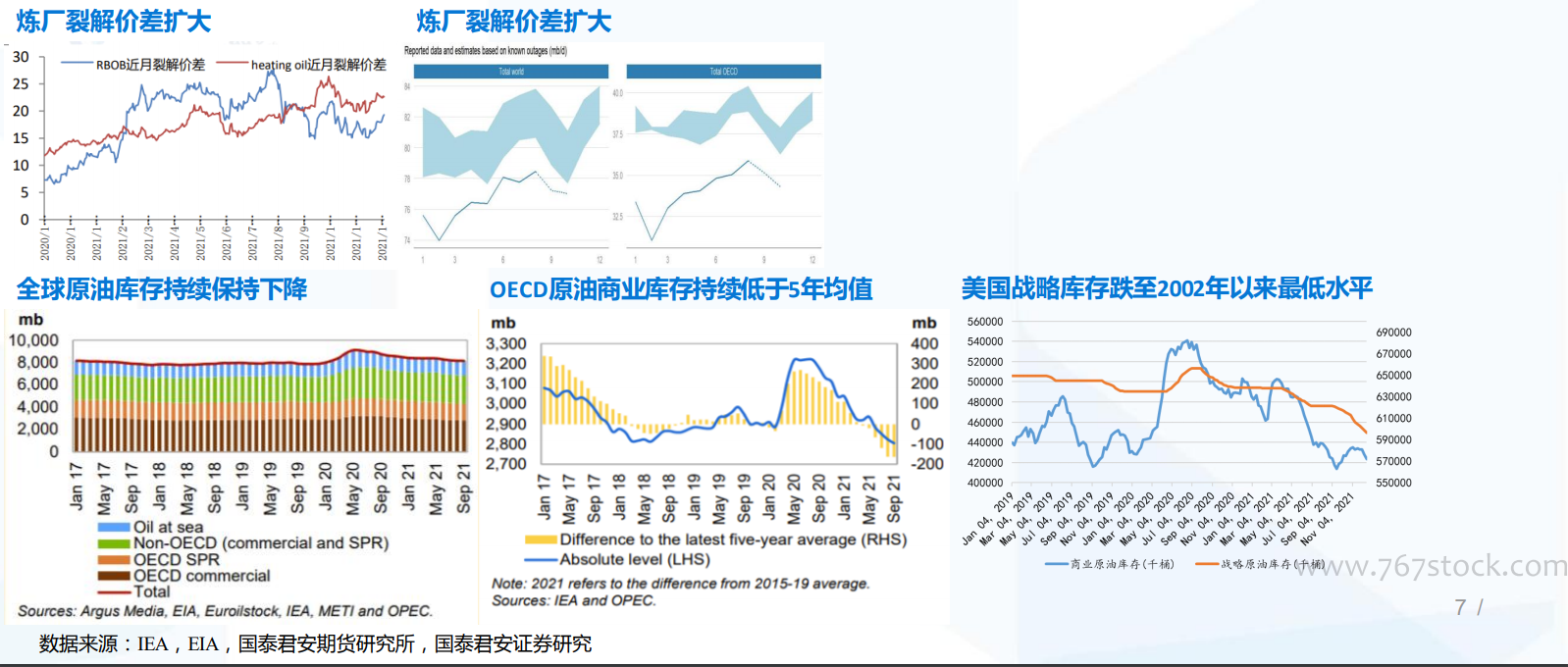

進入2021年以來全球原油庫存持續下降,OECD原油商業庫存持續低于5年均值。全球原油庫存仍處于較低水平支撐價格。同時,從煉廠的裂解價差來看仍然在擴大,說明油品需求有支撐。但考慮到①疫情影響②美聯儲遠期taper預期③美國通脹壓力下拜登支持率下降打壓油價意愿強以及8月后原油上漲獲利盤多;市場短期進入買預期,買事實階段。

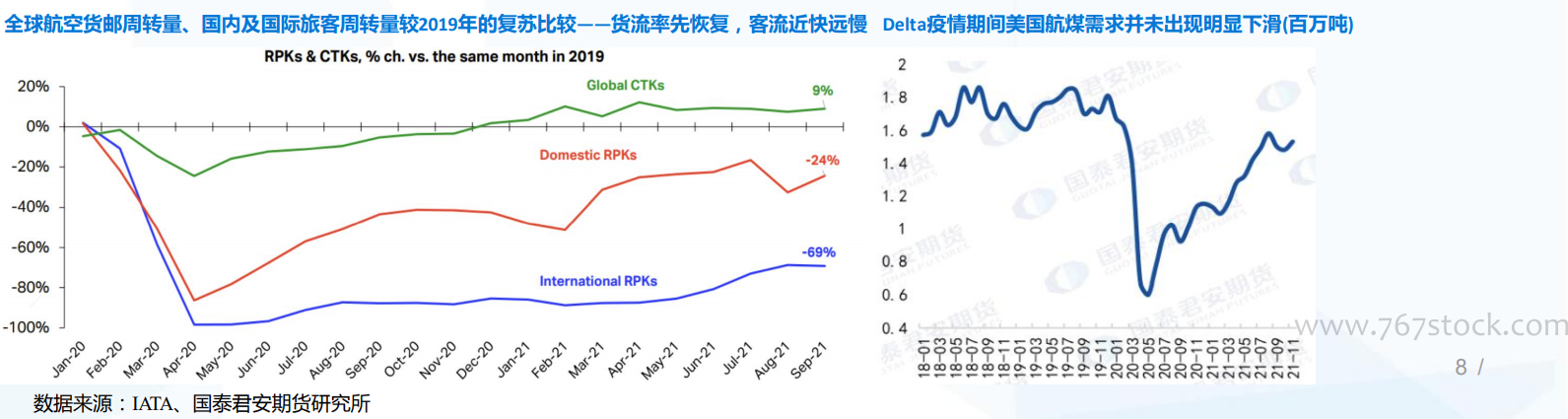

由于奧密克戎爆發的影響(簡稱O毒株),市場預計對于原油需求造成負面影響。與Delta疫情爆發期間原油的表現不同,Delta對原油的需求負面影響(預計Delta對全球需求影響約-100萬桶/天)被驗證后原油價格開始下跌;而此次疫情影響尚未被驗證,但市場已經提前反映了需求的惡化。回顧Delta對需求的影響,我們認為實際道路燃料需求好于市場此前預期。疫情對需求造成的影響主要由于全球可能導致的封鎖政策以及航空出行的下降等。